Y de los impuestos mensuales 2020 y de la presentación de los registros electrónicos, como tenía que ser.

Mediante RS N.° 099-2020/SUNAT la SUNAT modificó las Resoluciones de Superintendencia N.° 271-2019/SUNAT, 055-2020/SUNAT y 065-2020/SUNAT:

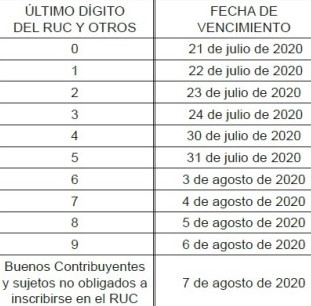

DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA 2019

Mediante el artículo 1 se modifica el 2do y 3er párrafo de la sétima disposición complementaria final de la RS 271-2019/SUNAT e incorpora un cuarto párrafo a dicha disposición.

En dicha incorporación se mantiene la fecha de presentación de la DJ Anual del IR 2019 para los principales contribuyentes cuyos ingresos netos de 3era categoría no superen las 5,000 UIT (S/ 21´000,000.00) o que hubieran obtenido rentas distintas a las de 3era categoría que sumadas no superan las 5,000 UIT.

También se establece en dicha incorporación que los contribuyentes cuyos ingresos netos de 3era categoría no superen las 5,000 UIT (S/ 21´000,000.00) o que hubieran obtenido rentas distintas a las de 3era categoría que sumadas no superan las 5,000 UIT, presentarán la DJ Anual del IR 2019 de acuerdo al siguiente cronograma:

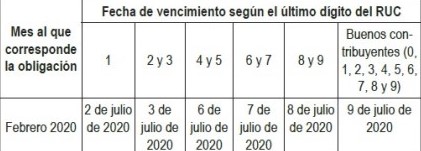

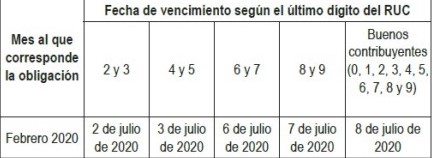

DECLARACIONES MENSUALES DE TRIBUTOS Y PRESENTACIÓN DE REGISTROS ELECTRÓNICOS

En el artículo 3 se establece:

3.1 Tratándose de contribuyentes distintos de aquellos comprendidos en el artículo único de la RS 055-2020/SUNAT modificado por la presente norma que, en el ejercicio gravable 2019 hubieran obtenido ingresos netos de 3era categoría de hasta 2,300 UIT (S/ 9´660,000.00) o que hubieran obtenido rentas distintas a las de 3era categoría que sumadas no superan las 2,300 UIT:

a) Se prorroga la fecha de presentación y pago del periodo de febrero del 2020 a las que les es de aplicación el anexo I de la RS 269-2019/SUNAT, de acuerdo al siguiente cronograma:

b) Se prorroga las fechas máximas de atraso del registro de Venta y de Compra electrónicos del Anexo II de la RS 269-2019/SUNAT de febrero 2020, de acuerdo al siguiente cronograma:

c) Se prorroga:

- Hasta el 20-07-2020 los plazos máximos de atraso de los libros y registros vinculados a asuntos tributarios establecidos en el artículo 8 de la RS 234-2006/SUNAT y los plazos máximos de atraso de los libros y/o registros establecidos en el 1er párrafo del numeral 12.1 del artículo 12 de la RS 286-2009/SUNAT

- Hasta el 10-07-2020, los plazos de envío a la SUNAT de las declaraciones informativas y comunicaciones del Sistema de Emisión Electrónica (directamente o a través del operador de servicios electrónicos).

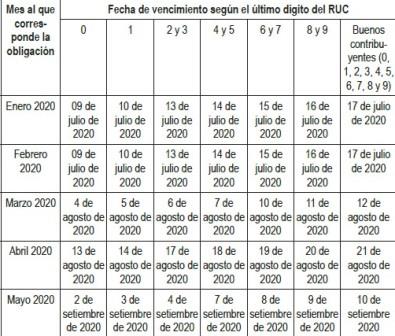

3.2 Tratándose de contribuyentes distintos de aquellos comprendidos en el numeral 2.1 del artículo 2 de la RS 065-2020/SUNAT modificado por la presente norma que, en el ejercicio gravable 2019 hubieran obtenido ingresos netos de 3era categoría de hasta 5,000 UIT (S/ 21´000,000.00) o que hubieran obtenido rentas distintas a las de 3era categoría que sumadas no superan las 5,000 UIT:

a) Se prorroga la fecha de presentación y pago de los periodos desde marzo hasta agosto del 2020 a las que les es de aplicación el anexo I de la RS 269-2019/SUNAT, de acuerdo al siguiente cronograma:

(1) Incluye los vencimientos para la declaración y pago al contado o en cuotas (9) del ITAN

b) Se prorroga las fechas máximas de atraso del registro de Venta y de Compra electrónicos del Anexo II de la RS 269-2019/SUNAT desde marzo hasta agosto del 2020, de acuerdo al siguiente cronograma:

c) Se prorroga las fechas máximas de atraso del registro de Venta y de Compra electrónicos del Anexo III de la RS 269-2019/SUNAT desde enero hasta mayo del 2020, de acuerdo al siguiente cronograma:

3.3 Tratándose de contribuyentes distintos de aquellos comprendidos en el numeral 2.2 del artículo 2 de la RS 065-2020/SUNAT modificado por la presente norma que, en el ejercicio gravable 2019 hubieran obtenido ingresos netos de 3era categoría superiores a 2,300 UIT (S/ 9´660,000.00 hasta 5,000 UIT (S/ 21´000,000.00) o que hubieran obtenido rentas distintas a las de 3era categoría que sumadas no superan las 5,000 UIT se prorrogan:

a) Hasta el 20-07-2020 los plazos máximos de atraso de los libros y registros vinculados a asuntos tributarios establecidos en el artículo 8 de la RS 234-2006/SUNAT y los plazos máximos de atraso de los libros y/o registros establecidos en el 1er párrafo del numeral 12.1 del artículo 12 de la RS 286-2009/SUNAT

b) Hasta el 10-07-2020, los plazos de envío a la SUNAT de las declaraciones informativas y comunicaciones del Sistema de Emisión Electrónica (directamente o a través del operador de servicios electrónicos).

Lo establecido en esta RS también se aplica a los contribuyentes inafectos al impuesto a la renta distintos al Sector Público Nacional.