Lectores nos reportaron una forma escandalosa de acomodar las cuotas de pago de créditos bancarios que resulta increíble, pero Con Nuestro Perú constató que prácticamente todos los bancos hacen lo mismo, perjudicando al cliente.

Por ejemplo, si cada cuota de pago del capital prestado será de S/ 1,000 soles y el interés de 20%, lo normal sería S/ 1,200 cada mes, pero los bancos reducen en la primera cuota y siguientes el pago del capital y aumentan la proporción de los intereses.

Sólo acercándose al final del plazo pactado se reduce la proporción de los intereses, a la vez que se aumenta el pago del capital, en el último tramo.

Esto quiere decir que los primeros pagos serán para atender la mayor parte del pago de los intereses y amortizar muy poco el capital prestado.

Programación abusiva

En situaciones como la actual, donde es más posible que un cliente pierda el trabajo o el negocio, puede ser que deje de pagar o que necesite reprogramar su deuda y allí se produce el abuso del banco, pues computarán la amortización por debajo de lo que debería ser.

Así, al décimo mes, en lugar de haber amortizado S/ 10,000, el cliente se dará con la triste realidad de haber amortizado por ejemplo sólo S/ 6,000 y el resto de sus pagos será de intereses.

Entonces, si el banco decide ejecutar un embargo, dirá que el cliente sólo pago S/ 6,000 del préstamo en 10 meses, no los S/ 10,000 que sería lo justo. Pero como los intereses son para el banco y no para amortizar el capital, será dinero perdido para el cliente y ganancia leonina e inmoral para el banco.

Cuidado con las reprogramaciones de deuda

De igual manera, si necesita reprogramar, cortarán su programación en el mes donde se quedó, 10, y considerarán que el cliente pagó sólo S/ 6,000, y el cliente habrá perdido S/ 4,000. El banco volverá a computar una reprogramación con el mismo método, como un crédito nuevo, aumentando la proporción de intereses en las primeras cuotas a la vez que reduce el capital pagado, y disminuyendo los intereses y aumentando la amortización sólo en el tramo final.

Lo mismo hacen para el seguro de desgravamen, el costo lo imputan más abultadamente en los primeros meses y lo disminuyen al final.

Esta situación fue consultada y reportada hace meses a la Superintendencia de Banca y Seguros, para que disponga que los bancos realicen una programación equitativa de capital, intereses y desgravamen mes a mes, pero hacen la vista gorda.

El Congreso tampoco se ha ocupado de defender a los clientes y tolera estas formas leoninas de programación de los créditos. Deberían ocuparse de normar para evitar que los bancos abusen de esta forma. Deben exigir que todos los meses las cuotas consideren el mismo monto de amortización de capital, intereses y seguro de desgravamen.

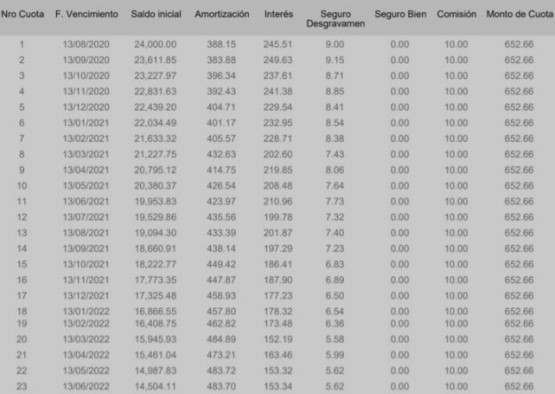

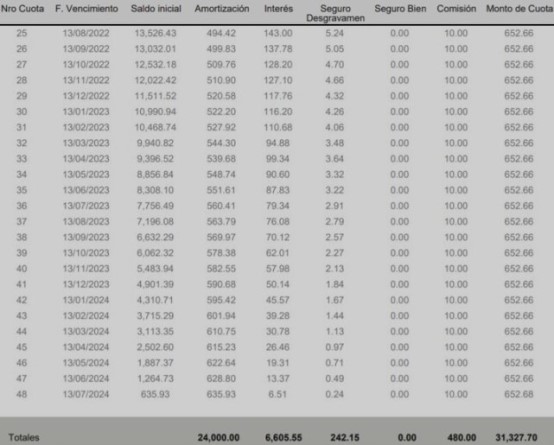

A continuación, un ejemplo tomado del simulador de créditos de Interbank, se calcula un crédito de S/ 24,000 en 48 meses, donde los primeros dos meses el capital amortizado es de S/ 388.15 y 383.88, mientras que los intereses son de 63.35% y 65.03%. En los últimos dos meses el capital amortizado es de S/ 628.80 y 635.93 y los intereses de 2.13% y 1.02% respectivamente:

5 comentarios

que sinverguenceria de los bancos

no son sinverguenzas

son rateros

Y este grupo de impresentables que hay en el congreso ni enterados del asunto.

La banca es neoliberal y aplica en todo los mandatos del FMI

TODOS SABEMOS QUE EL PAGO DE LA DEUDA ES MATEMATICAMENTE IMPAGABLE Y DURARA HASTA EL FIN DE LOS TIEMPOS!!!

Lo dice cualquier matemático y/o calculista, lo decía Fidel Castro y decían que estaba loco y que era ……….

Pues bien es que SOLO PAGAMOS LOS INTERESES DE LA DEUDA!!

Ya no somos nada para pagar algo del capital de esa espantosa deuda externa que en los últimos meses ha crecido porque la banca mundial nos ha obligado a recibir mas prestamos para asistir al Perú por la pandemia y para que siga dando plata y ayuda a los pobrecitos refugiados (osea venecos)

Provecho amigos, esa misma fórmula pero con un poco de honestidad se la aplican a ustedes porque siquiera empiecen pagando el 5% de su capital ja, ja, ja, Dense con un piedra en el pecho!!!

Se quedarán con sus cosas, sus imuebles etc etc al menor atraso!

y eso es lo que dicen se debe respetar en la Democracia decente de los morados, los aprofujimoristas, acciopopulistas y esto se defiende por todos los países de América Latina y siguen los países aumentando su deuda externa impagable que ata a los pueblos a la pobreza!!!

Y es que en cada gobierno se reciben prestamos de la banca internacional para acumularse a la montaña que ya tenemos PERO con un

tanto % que van directo a las cuentas off shore de islas caimán etc de los gobernantes de turno para que esto no acabe nunca

Los países de América van con sus economías a un hoyo mas de muerte como una víctima mas del covid!!!! cierto Antonieta Alva????

una cosa es ganar

otra cosa es desplumar a la gente