Mg CPCC Luis Alberto Latínez Carpio*

Base Legal:

- D.S 179-2004-EF Texto Único Ordenado de la Ley del Impuesto a la Renta y

sus modificatorias

- D.S 122-94-EF Reglamento de la Ley del IR y sus modificatorias.

RENTAS DE CUARTA CATEGORÍA

Son consideradas rentas de 4.ª Categoría:

- El ejercicio individual de cualquier profesión, arte, ciencia, oficio o actividades no incluidas expresamente en la tercera categoría.

También son considerados los porteadores, como trabajadores independientes que prestan servicios personales de transporte de carga y las personas que prestan bajo la modalidad de Contrato Administrativos de Servicios (CAS). A partir del 26-11-2018 los del CAS son considerados rentas de 4ta categoría (fecha de vigencia del Reglamento del Decreto Legislativo 1057, aprobado con el D.S 075-2018/PCM).

Están obligados a entregar a los perceptores de rentas de 3era categoría Recibo de honorarios profesionales electrónicos. También están obligados a llevar su libro de ingresos profesionales.

- El desempeño de funciones de director de Empresas, sindico, mandatario, gestor de negocios, albaceas y actividades similares, incluyendo el desempeño de las funciones del regidor municipal o consejero regional, por las cuales perciban dietas

Ellos no están obligados a entregar Recibo de honorarios profesionales electrónicos y tampoco llevan el libro de ingresos profesionales.

RENTAS DE QUINTA CATEGORÍA

Son consideradas rentas de quinta categoría:

- El trabajo personal prestado en relación de dependencia, incluidos cargos

públicos, electivos o no, como sueldos, salarios, asignaciones, emolumentos,

primas, dietas, gratificaciones, bonificaciones, aguinaldos, comisiones,

compensaciones en dinero o en especie, gastos de representación y, en general,

toda retribución por servicios personales.

- Las participaciones de los trabajadores, ya sea que provengan de las

asignaciones anuales o de cualquier otro beneficio otorgado en sustitución de las

mismas.

- Los ingresos obtenidos por el trabajo prestado en forma independiente con

contrato de prestación de servicios normados por la legislación civil, cuando el

servicio sea prestado en el lugar y horario designado por quien lo requiere y

cuando el usuario proporcione los elementos de trabajo y asuma los gastos que

la prestación del servicio demanda.

- Los ingresos provenientes de cooperativas de trabajo que perciban los socios.

- Rentas vitalicias y pensiones que tengan su origen en el trabajo personal, tales

como jubilación, montepío e invalidez y cualquier otro ingreso que tenga su

origen en el trabajo personal.

- Los ingresos obtenidos por la prestación de servicios considerados dentro de la

cuarta categoría, efectuados para un contratante el cual se mantenga

simultáneamente una relación laboral de dependencia.

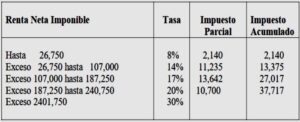

A PARTIR DE 2015 TASA

Hasta 5 UIT 8 %

Exceso de 5 UIT hasta 20 UIT 14 %

Exceso de 20 UIT hasta 35 UIT 17 %

Exceso de 35 UIT hasta 45 UIT 20 %

Exceso de 45 UIT 30 %

EJERCICIO 2025

*Asesor y consultor de empresas

- Auditor independiente y especialista en tributación.

- Presidente del Centro de Investigaciones Contables y Tributarios

- Docente universitario de pregrado y posgrado.

- Past-Decano del Colegio de Contadores Público de Lima (CCPL)2007-2009

- Past-Director de Defensa Profesional del CCPL 2001-2003

- Ex-Jefe SUNAT

- Ex-Presidente del Instituto de Administración Tributaria (IAT)