Depósitos bajo cero

Los bancos ofrecen muchas opciones para realizar depósitos, pero los más conocidos son los depósitos a plazo, porque no sólo permiten a los usuarios proteger sus ahorros, sino generan intereses. En el Perú, los depósitos a plazo tienen una particularidad: tienen intereses, pero son tan bajos que en algunos casos significan pérdidas.

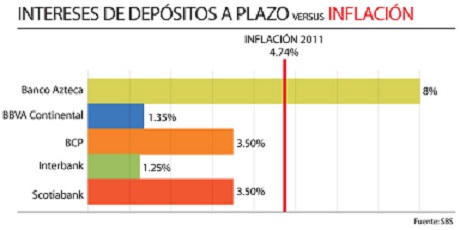

Según la información de la SBS al 12 de abril, en un depósito a plazo por un año de 5,000 o 10,000 soles, el interés máximo es pagado por el Banco Azteca, con el 8% de Tasa de Rendimiento Efectivo Anual (TREA) en ambos casos. Pero si tomamos a los cuatro grandes bancos, aquellos que absorben casi el 90% del mercado, los datos son desalentadores. BBVA Banco Continental paga 1.35% y el Banco de Crédito del Perú (BCP) aporta 3.50% para los dos ejemplos. Interbank abona 1.25% a los depósitos de 5,000 y 1.40% a los de 10,000, mientras que Scotiabank entrega 3.50% en los ejemplos observados.

El dato más contundente surge cuando se compara la inflación acumulada con el rendimiento de los depósitos. Por ejemplo, en 2011, el Índice de Precios al Consumidor (IPC) en el Perú registró un aumento del 4.74%. Es decir, salvo en el caso del Banco Azteca, si una persona depositó en cualquiera de las cuatro empresas más importantes, al cabo de un año terminó por perder dinero, puesto que el interés fue menor que la depreciación de la moneda.

Si el análisis se dedica a los depósitos a plazo en dólares, la razón no se modifica demasiado. La SBS contempla dos casos testigo: un depósito a un año de 1,500 dólares y otro de 3,000. Otra vez, el banco que ofrece mejor rendimiento es el Azteca, con 3.70% en ambos casos. Los más grandes están bastante lejos. Interbank registra 1.10% para un depósito de 3,000 y 0,90% para uno de 1,500, mientras que BBVA muestra una curiosidad: 1% para el plazo mayor, y 1.15% para el menor. BCP no hace distinciones, 0.90% en el par de ejemplos, al igual que Scotiabank, que ofrece una tasa del 1%.

Otra vez, la situación se agrava con las comparaciones. Supongamos que el 12 de abril de 2011 una persona compró 3,000 dólares para depositar. Necesitó 8,400 soles para adquirir esa suma de la moneda norteamericana, cuyo valor era 2.8 soles para la venta, de acuerdo a la información suministrada por la Sunat, y la depositó en un banco. El 12 de abril de 2012, esa persona retiró su dinero: 3,111 dólares del Azteca; 3,033 de Interbank; 3,030 de BBVA y Scotiabank, y 3,027 de BCP.

Ese mismo día, después de sacar los dólares, los cambió por soles, a una cotización oficial de 2.664 para la compra y obtuvo: 8,287.704 en el Azteca; 8,079.912 de Interbank; 8,071.92 de BBVA y Scotiabank, y 8,063.928 de BCP. En todos los casos, aún en la mejor opción de depósito, ese ahorrista perdió dinero en término de soles.

Concentración

Más allá de los números, el economista Carlos Parodi sugirió que los ahorristas deberían buscar alternativas a los grandes bancos, cuyos intereses, como se vio, están por el suelo. Sin embargo, no lo hacen, en una evidente demostración de desconocimiento. La SBS informó que, en el caso de los depósitos a plazo, al 31 de enero de 2012, el 28.49% del dinero depositado estaba en el BCP; el 24.99% en el BBVA; el 11,07% en Scotiabank y el 9,95% en Interbank. Es decir, el 74.5% del dinero depositado por los peruanos a plazo se encontraba en cuatro bancos.

Cabe destacar que el Fondo de Seguro de Depósitos (FSD) tiene el propósito de proteger el dinero que depositan los clientes en las entidades financieras. Integran el fondo no sólo los bancos, sino también trece cajas municipales y doce cajas rurales de ahorro y crédito. Actualmente, el monto máximo de cobertura por depósito supera los 91,000 soles. Por lo tanto, salvo una catástrofe económica, los depósitos de la mayoría de las entidades financieras tienen el respaldo de un seguro.

IDL.