Por Jorge Manco ZaconettiInvestigador UNMSM y Consultor)

Por Jorge Manco ZaconettiInvestigador UNMSM y Consultor)

A diferencia del sector de hidrocarburos donde el canon y sobrecanon de petróleo y gas se define como una participación aplicada al valor de la producción (18.75%) descontando los costos de transporte y distribución en el punto de fiscalización donde se valoriza el petróleo y gas; en dicho punto se aplican las tasas de regalías contractuales que en promedio están en una tasa de 28%; estas regalías financian en gran parte el canon conjuntamente con la cadena de valor generada por la producción de hidrocarburos (impuesto a la renta, aranceles etc.).

En cambio en el sector minero, sin duda el más importante del país, el canon es dependiente del impuesto a la renta que abona la empresa minera, y las nuevas regalías vigentes a partir de octubre de 2011, más el impuesto extraordinario como el llamado gravamen minero que afecta solamente a las empresas mineras con contrato de estabilidad jurídica y tributaria, se aplican ahora sobre la utilidad operativa.

Hasta setiembre de 2011, las viejas regalías se fijaban sobre el valor de los concentrados y/o su equivalente hasta un 3% del valor de producción de los mismos desde junio de 2004. El nuevo marco tributario minero “más amigable” establecido por el nuevo gobierno con el sector minero cambia la base para la determinación de las regalías, fijándola en la utilidad operativa. Por definición contable la utilidad operativa está sujeta a una serie de deducciones conformantes del costo de ventas, y las deducciones de los gastos de venta y administrativos, como las depreciaciones, amortizaciones, pago por servicios de terceros, variación de inventarios, remuneraciones y beneficios.

Este cambio en la determinación de las regalías y la vigencia del impuesto extraordinario más el gravamen minero han sido creación del gobierno nacionalista y están afectando la recaudación de los ingresos fiscales, tales como regalías, el impuesto a la renta, y al disminuir la base de la utilidad imponible están perjudicando las transferencias del canon minero y en especialmente la participación de los trabajadores mineros en las utilidades, y los remanentes de las utilidades transferidos a los gobiernos regionales para inversiones de infraestructura (Áncash, Arequipa, Tacna, Moquegua)

Menores regalías

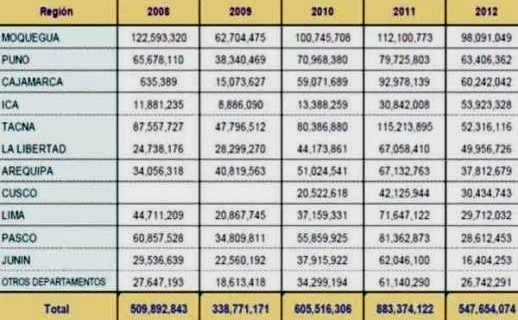

Solamente en relación a las regalías mineras las transferencias a los gobiernos locales, regionales y universidades públicas en 2011 en relación a 2012 han disminuido de 883 millones de nuevos soles a 547 millones de nuevos soles. Es decir, las regiones mineras están percibiendo 336 millones de nuevos soles menos solamente por este concepto en relación a 2011. Esto representa una disminución del 38 por ciento en las transferencias por las llamadas regalías mineras.

Las regiones mineras más afectadas por el cambio en la determinación de las regalías en 2012 en relación a 2011 han sido Junín con 46 millones de nuevos soles menos que resultan equivalentes a una variación negativa del 73 por ciento, Pasco con 52 millones de nuevos soles por regalías, es decir 65 por ciento menores en relación al año anterior, Tacna con una disminución de 63 millones que representa una variación del 54 por ciento, Arequipa con una transferencia menor de 29 millones que representan el 44 por ciento menos en relación al año de referencia, las provincias de Lima con 42 millones menos que representan una disminución del 58 por ciento. Ello se puede observar en el cuadro “Perú: Total Transferencias de Regalías Mineras 2008-2012”.

Si bien los responsables del Ministerio de Economía y Finanzas y del Ministerio de Energía y Minas, podrán argumentar que se están percibiendo mayores ingresos por concepto del “impuesto extraordinario” y por el gravamen minero, no se debiera obviar que tributariamente dichos abonos están definidos como gastos y por tanto deducibles para efectos del pago del impuesto a la renta. Es decir, por un lado se abona pero por el otro lado se descarga, y en última instancia el fisco se afecta.

Este gobierno no solamente mantiene los beneficios tributarios contenidos en la ley de la Ley de Promoción de Inversiones en el Sector Minero. DL 708 del 14-11-1991 y otros beneficios, sino que está promoviendo nuevos contratos de estabilidad jurídica y tributaria como el de la Sociedad Minera Cerro Verde S.A.A. por 15 años a partir de 2014 hasta 2029.

Un menor impuesto que afecta al canon

Se debe recordar que durante el segundo gobierno del doctor Alan García, que dicho sea de paso no tuvo el atrevimiento de cambiar sustantivamente la determinación de las regalías mineras aplicadas sobre el valor de la producción, se apostó por una negociación “entre bambalinas” con el “cogollo minero”, representadas por las empresas Mra. Yanacocha, Mra. Antamina, Mra. Cerro Verde, Mra. Barrick Misquichilca, Mra. SPCC, llegando al compromiso del “aporte de solidaridad con el pueblo peruano” que debió ser incrementado por este gobierno pero no dejado de lado en el peor de los escenarios, ante los altos precios de los minerales, las ganancias extraordinarias, y la experiencia acumulada en la aplicación del fondo regional y local.

El aporte minero del doctor Alan García conocido como “óbolo minero” fue un compromiso asumido con las empresas mineras por un monto de 2,500 millones de nuevos soles en cinco años (2005-2011) distribuidos en 500 millones por año, que no se han obtenido en su integridad, en un acuerdo arribado en especial con las empresas con contratos de estabilidad teniendo como base para el aporte la tasa del 3.75% de la utilidad neta, y con las empresas mineras sin contrato de estabilidad (SPCC) que sí pagaban las viejas regalías, la base de cálculo era del 1.75% de la utilidad neta.

En el mismo sentido, en la medida que se terminaba el período de vigencia de los contratos de estabilidad jurídica, tributaria y administrativa entre 2012-2017 (en especial de Mra. Cerro Verde, Mra. Antamina, Mra. Tintaya, Mra. Yanacocha, Mra. Barrick Misquichilca (Pierina) etc) estas mineras estaban obligadas al abono de las viejas regalías. Sin embargo, ello no sucedió gracias al “acuerdo amigable con el cogollo minero”, del acuerdo del gobierno del Comandante Humala con la Sociedad Nacional de Minería.

Este llamado “aporte de solidaridad con el pueblo peruano” constituyó la salida política del alanismo que sustituyó al llamado “impuesto extraordinario a las ganancias extraordinarias”, propuesta redistributiva que constituyó una bandera electoral en las campañas de 2006 y de 2011 del Comandante Ollanta Humala, para incrementar los ingresos del fisco en su lucha contra la pobreza y enfrentar los conflictos sociales.

Sin embargo, las nuevas regalías mineras, el impuesto extraordinario y el gravamen minero resultan un retroceso frente a la “vieja regalía” minera y al llamado óbolo minero de A. García, pues los montos recaudados por dichos conceptos “efectivamente pagados son deducibles como gasto para efecto del impuesto a la renta” Si a ello se agrega que también son deducibles las inversiones en obras de infraestructura que tengan el carácter de servicio público, como es el caso de las inversiones de la Soc. Mra. Cerro Verde por un valor de 92 millones de dólares por las inversiones en la planta de abastecimiento de agua potable en la ciudad de Arequipa, que en última instancia se financian con los menores impuestos pagados.

Es decir, al ser deducibles la nueva regalía, el impuesto extraordinario y el gravamen minero se reduce la base de la utilidad imponible afectando la caja fiscal pues se perciben menores ingresos por impuesto a la renta y de pasada el canon minero resulta disminuido, como también la participación de los trabajadores en las utilidades.

En este punto se debiera reconocer la incoherencia en el tiempo de la plataforma de “Gana Perú” con su propuesta de la “gran transformación” y de la “hoja de ruta” con el nuevo marco tributario minero que en la realidad constituyen decisiones fallidas respecto a la necesidad de incrementar la participación del Estado en la riqueza minera. Por ello, podemos afirmar que la nueva regalía, el impimpuesto extraordinario y el gravamen minero constituyen una gran farsa.

Perú: Total transferencia de regalías mineras (Gbno Regional + Gbno Local + Universidades)

(En nuevos soles)

NOTA: No se considera el Impuesto Especial a la Minería ni el Gravamen Especial Minero.Fuente: Transparencia Económica del MEFPERÚ:

http://bitacorajmz.blogspot.com/2013/03/la-farsa-del-gravamen-y-las-regalias.html

Artículos relacionados

La verdad detrás de la afirmación "Perú país minero"

El mito de la minería como la actividad económica más importante aportadora de impuestos

La “sustentabilidad” de la minería se llama destrucción

“Las compañías han sacado ventaja y las personas han pagado precio”

Mineras ganan millonadas y pagan impuestos risibles

Grandezas y miserias de las mineras: Caso SPPC

Los países productores son pobres y la extracción del oro aumenta su miseria

La extracción de los recursos mineros no es la vía para el desarrollo

Promineros vs. Antimineros

El Crecimiento del PBI sobre la minería: ¿Castillo sobre la Arena?

Privilegios o saqueo de la minería en el Perú: El chantaje de las inversiones

SPPC: Abusiva transnacional mexicana con el trabajo. Utilidades extraordinarias que se remesan

Minería: la quimera corrupta (Parte I)

Minería: la quimera corrupta (Parte II)