España con Repsol y técnicas reunidas

España con Repsol y técnicas reunidas

Por Jorge Manco Zaconetti (Investigador UNMSM)

El presidente del gobierno español Mariano Rajoy se ha reunido con el presidente del Perú Ollanta Humala este 24 de enero, en una visita previa a la VII Cumbre de la Unión Europea en crisis con los representantes de los países de América Latina y el Caribe que se desarrollará en Santiago de Chile a partir del sábado 26 del presente mes ¿Cuáles podrían ser los temas de interés para ambos gobernantes?

La importancia de la visita relámpago que tiene para el gobierno español y las empresas ibéricas establecidas en nuestro país, sobre todo a partir de la privatización de las empresas públicas iniciada en la década de los noventa del siglo pasado tiene una significación especial en razón de la crítica situación de algunas empresas españolas en América Latina.

Es el caso de Repsol afectada gravemente por la nacionalización de YPF en Argentina, el principal activo de la transnacional española en América Latina que tiene como principales accionistas a la Caixa de Cataluña, el BBVA con graves problemas financieros, y una mínima participación de la petrolera estatal de México, Pemex, donde el resto del accionariado se cotiza en las principales bolsas del mundo.

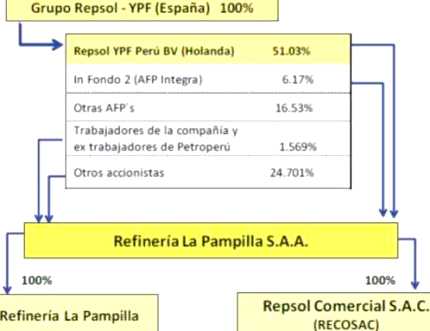

REFINERÍA LA PAMPILLA S.A.A.: ESTRUCTURA ACCIONARIA

Al mes de Abril de 2012

FUENTE: Memoria Anual 2011 de Refinería La Pampilla SAA (págs. 21, 22 y 24) Reporte de la Clasificadora de Riesgo Apoyo y Asociados (Setiembre de 2011)

El interés del gobierno español jaqueado por una grave crisis económica, en especial financiera, con un desempleo de la fuerza de trabajo inédito en especial de la juventud española, con desalojos masivos de viviendas sobre todo en las clases medias. Con una recesión que puede convertirse en depresión, a pesar de las medidas fiscales que pasan la factura del ajuste a los trabajadores sindicalizados y pensionistas, permite adivinar la seria preocupación del gobernante español sobre el futuro de los negocios de empresas españolas afincadas en América Latina y en especial en el Perú, donde Repsol/YPF determina la política energética.

LOS NEGOCIOS DE REPSOL

En primer lugar, la situación de la Refinería La Pampilla donde la matriz Repsol-YPF retiene el 51% del accionariado, que supuestamente se habrían ofrecido a capitales privados de Chile, cuestión que colisionaría con el interés del gobierno peruano de comprar esta participación, según las expresiones del ministro de energía y minas Ing. Jorge Merino Tafur. En tal sentido, debiera preocupar que un experimentado privatizador recomiende y auspicie ahora la intervención estatal a través de PetroPerú en dicha refinería bajo la justificación del interés nacional. ¿Un salvataje para Repsol en La Pampilla?

Al respecto el gobierno peruano debiera tener presente que las obligaciones ambientales determinan la inversión en plantas de desulfurización, es decir para eliminar el azufre contenido en el petróleo y derivados tanto en las refinerías de Talara bajo responsabilidad de PetroPerú, como en la Refinería La Pampilla, donde Repsol YPF Perú BV retiene el 51.03% de las acciones, tal como se puede observar en el cuadro de “Refinería La Pampilla S.A.A.: Estructura Accionaria”

Esta planta de desulfurización que constituye un “costo hundido” en razón de las dificultades para trasladar el mayor costo al precio final de los combustibles por el manejo político de los precios en los derivados del petróleo, donde prácticamente el llamado “Fondo de Estabilización de los Combustibles” resultó un millonario subsidio en especial en el período 2006 al 2011.

Al disminuir los márgenes refineros con el incremento directos en los costos, una inversión en la unidad desulfurización aproximadamente tendría un valor de 900 millones de dólares, y no resultaría un atractivo negocio para Repsol ni para PetroPerú, pero por razones de salud ambiental tendrá que llevarse a cabo, sí o sí antes del 2016.

En esa línea de pensamiento el gobierno peruano debiera privilegiar la modernización de la Refinería de Talara de manera integral, donde otra empresa española Técnica Reunidas ganó la licitación para la supervisión y construcción de los diversos proyectos cuya valorización integral está por encima de los 3,450 millones de dólares. En tal sentido, cabe preguntarse si no tendrá que ver el encuentro con el presidente Humala la preocupación de Rajoy sobre el futuro del contrato con Técnica Reunidas, importante para la reactivación de las empresas españolas.

Al margen de las licencias y patentes, del valor de las diversas maquinarias involucradas en los diversos procesos de la ampliación a 95 mil barriles diarios en la unidad de destilación primaria, de las ampliaciones en la unidad de destilación al vació y craqueo catalítico, más las unidades nuevas como la planta de desulfurización, planta de hidrógeno, de tratamiento de crudos pesados, ácido sulfúrico etc. y los diversos costos, el margen usual de la empresa responsable de la instalación y levantamiento no es menor al 30% del valor total. Por ello, dicha participación se vería mellada si la modernización de la refinería de Talara se realiza por partes y no de manera integral.

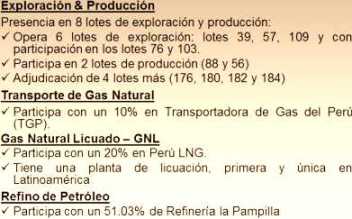

PRESENCIA DE REPSOL EN EL PERÚ

Fuente: Repsol en el Perú, octubre de 2011

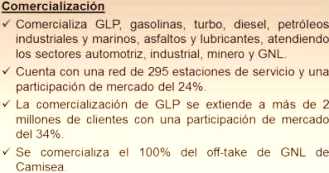

De otro lado, desde nuestro punto de vista la preocupación sobre la compra/venta de las acciones de la refinería La Pampilla debiera ser un asunto de privados, pues a la obligación de la inversión ambiental se debiera agregar las deudas o pasivos de largo plazo que superan los 515 millones de dólares. Todo ello fuera del valor que tendría la refinería y la red de comercialización de combustibles a través de Repsol Comercial S.A.C (Recosac) que engloba a 295 estaciones de expendio a nivel nacional que con una participación del 24% en el mercado de combustibles se constituye después de Primax, en la segunda cadena de distribución, tal como se puede observar en el recuadro, sobre la “Presencia de Repsol en el Perú a nivel de la comercialización”.

Un tercer problema estaría relacionado con la anunciada venta de la participación del 20% que tiene Repsol en el Consorcio Perú LNG donde la transnacional española es la responsable de la exportación del gas licuefectado proveniente del lote 56. Evidentemente la prioridad en la compra de esta participación accionaria la tendrían los otros socios como Hunt Oil, SK de Corea del Sur y Marubeni del Japón.

Esta realidad estaría colisionando con el interés de Repsol de vender el paquete de su participación accionaria en la planta de licuefectación de “Pampa Melchorita” (20%), el negocio de GNL de Trinidad Tobago y Canadá con la participación en la planta de regasificación de Canaport. Para Repsol es de suma urgencia la venta del negocio de gas natural licuado en dichos países, antes de un derrumbe en las estimaciones de su valor, con ofertas de compra agresivas, y una disminución de la calificación de los bancos de inversión.

Todos debieran recordar que las proyecciones del precio del gas natural con el marcador Henry Hub realizadas en el 2004 pronosticaban para segunda década precios promedio de 10 a 12 dólares por millón de BTU; sin embargo estos se derrumbaron a partir de setiembre del 2008. De allí, que la recesión de la economía norteamericana y la importancia creciente del gas enquisto (shale gas) ha deprimido aún más el precio del gas natural por debajo de los tres dólares el millón de BTU en el 2012, haciendo cada vez menos atractivo el negocio de la exportación del gas natural del lote 56 hacia México y Estados Unidos.

UNA NEGOCIACIÓN ESTRATÉGICA

En verdad, si nuestros gobernantes tuviesen visión y aspiración nacional de desarrollo aprovecharían la coyuntura para negociar dignamente con transnacionales en crisis como Repsol/YPF, duramente golpeada en la Argentina con la cuestionada nacionalización de YPF y en Bolivia con el incremento de la participación estatal en la renta gasífera.

El recuadro de la “Presencia de Repsol en el Perú” nos expone la presencia en las actividades de exploración y producción, donde mantiene una participación del 10% en los lotes 88 y 56 donde se extraen más de 80 mil barriles de líquidos diarios y más de mil millones de pies cúbicos diarios. A ello debiera sumarse la presencia de Repsol con el 10% en el transporte de gas natural a cargo de TGP.

PRESENCIA DE REPSOL EN EL PERÚ

Fuente: Repsol en el Perú, octubre de 2011

Por tanto, más importante que tener una presencia en la refinería de La Pampilla, y si de verdad se aspira al cambio de la matriz energética con la masificación del gas natural, lo real y efectivo es tener una participación directa en las actividades productivas que generan renta, pues las actividades de refinación sobreviven con los márgenes. De allí, una propuesta responsable a Repsol: El Estado peruano ofrece comprar tu participación en los lotes productivos y transporte donde el riesgo resulta mínimo.

Una presencia del Estado del 10% a través de PetroPerú en los lotes 88 y 56 más una participación del 10% en el gaseoducto andino, que dicho sea de paso fue financiado por millones de peruanos por medio de sobrecargo en los recibos de electricidad, sería una propuesta pragmática ajena a las nacionalizaciones, responsable de los contratos que satisface el interés público que conjuga las políticas de mercado con la intervención del Estado moderno.

www.kuraka.blogpost.com