En 1992 se firmó el Tratado que dio lugar a la Unión Europea como una comunidad política de Derecho, con el fin de propiciar y acoger la integración y gobernanza en común de los Estados de la región. Veinte años después, en la cumbre europea realizada en Bruselas a fines de junio de 2012, se firmó en un acuerdo que busca salvar a esta unión de países.

Cabe preguntarnos cómo se llegó a esta situación límite en un bloque que mostró hasta hace poco una solidez y relevancia económica y política bastante significativas a nivel mundial.

Antecedentes

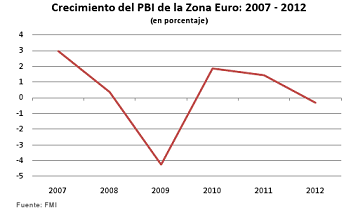

El estallido de la crisis sub prime estadounidense creó una onda expansiva que repercutió fuertemente a nivel financiero y productivo la actividad global, y en poco tiempo logró afectar a las economías más estables de la Unión Europea, debido a la interconexión y a la desregulación del sistema financiero en economías desarrolladas. La región experimentó así una importante reducción en su actividad económica, y España también experimentó el estallido de una burbuja inmobiliaria propia.

Con una actividad económica en fase de contracción, los Estados europeos han tenido que hacer frente a crecientes desbalances fiscales, y muchos se encuentran en límites aparentemente insostenibles. No obstante lo anterior, los países miembros que antes de esta crisis habían adoptado una política presupuestaria más prudente se ven ahora en una situación relativamente más favorable, ya que al disponer de un mayor margen de maniobra para hacer frente a la recesión, han acumulado menores desequilibrios fiscales durante la crisis. Así por ejemplo, mientras la deuda bruta gubernamental como porcentaje del PBI para Grecia creció de 100.3% a 153.2% entre los años 2005 y 2012, para Alemania el avance fue en el mismo periodo fue de 68.5% a 78.9%.

A este problema de incremento de la deuda en los últimos años, se suma uno adicional relacionado a la forma en que el mercado percibe los riesgos de insostenibilidad de las finanzas europeas. Así, a medida que se va evidenciando un mayor deterioro en las economías de dicha región, las tasas de

interés a las que se cotizan sus papeles de deuda se incrementan, generando mayores presiones de pago y finalmente repercuten en un mayor incremento de la deuda misma, lo que crea un círculo vicioso de deterioro fiscal en los países con problemas.

Acuerdos de la cumbre europea de junio

Luego de dieciocho cumbres desde el estallido de la crisis crediticia estadounidense, los países de la eurozona parecieron lograr finalmente un acuerdo en cuanto a medidas de corto plazo y planes de largo alcance que muestran una actitud seria para restablecer la confianza en su unión monetaria.

El acuerdo esta vez giró en torno a un „mega plan‟, denominado “Pacto para la Estabilidad y el Crecimiento”, que buscaba principalmente apuntalar el desempeño económico a largo plazo de la región, potenciando la recuperación económica de los países más afectados por la crisis. El acuerdo contará con un total de hasta € 120,000 millones (US$ 149,000 millones), monto que equivale al 1% del PBI de la Unión Europea.

De las arcas comunitarias de la Unión Europea saldrán unos € 55,000 millones, el Banco Europeo de Inversiones aportará otros € 50,000 millones en créditos, y los € 15,000 millones restantes se captarán mediante bonos que apoyen inversiones privadas en proyectos de infraestructura.

También se pactó reforzar el papel del Banco Central Europeo (BCE), el cual se convertiría hacia fines del presente año en supervisor de todo el sistema bancario europeo. Este punto del acuerdo se considera un paso decisivo hacia una unión bancaria regional. Una vez establecido este nuevo papel del BCE, el Fondo Europeo de Estabilidad Financiera (FEEF) o su sustituto, el Mecanismo Europeo de Estabilidad (MEDE), podrán recapitalizar a los bancos en problemas, es decir inyectarles liquidez directamente, bajo ciertas condiciones. Esto quiere decir que esas ayudas financieras no pasarán por los Estados, y por tanto, no pesarán directamente sobre sus déficits y sus deudas soberanas. Según el Consejo de la Unión Europea, esta decisión rompería el círculo vicioso de que los rescates de bancos acumulen deuda sobre gobiernos que ya no cuentan con recursos.

Asimismo, los fondos de rescate europeos podrán usarse con más flexibilidad para que puedan comprar en el mercado secundario deudas de los Estados que cumplan sus compromisos de consolidación fiscal.

El acuerdo también contempló un marco de referencia de largo plazo para lograr una convergencia presupuestal y política más unida en la región, aunque ese plan requiere cambios en el tratado constitutivo y sería llevado a cabo hasta dentro de varios años.

Finalmente, se conversó sobre una forma de compartir deuda en forma de Eurobonos de "emisión conjunta", la cual garantice un financiamiento de largo plazo a bajo coste para los miembros de la Unión Europea. Sin embargo, esta opción fue rechazada tajantemente por Alemania.

Discusión sobre las medidas adoptadas

A lo largo de la crisis de deuda europea ha habido una fuerte pugna política entre los miembros de la región en cuanto a los mecanismos idóneos a aplicar para hacer frente al problema.

Por un lado, Alemania ha insistido en todo momento acerca de la necesidad de condicionar las ayudas financieras a compromisos serios, de modo que se garantice la viabilidad de dichas asistencias en el mediano y largo plazo, y no sólo sea una medida que en poco tiempo exacerbe las dificultades actuales. Sin embargo, recurrentemente se oyen voces discordantes que tienden a inclinarse a favor de impulsar el crecimiento económico y a distanciarse del modelo alemán que promueve la austeridad fiscal, como resultado del escepticismo generado por las políticas de ajuste. Dichas voces señalan que las medidas exigidas para acceder a los fondos de apoyos sólo agravarán la crisis en lugar de facilitar su solución, y que un mayor deterioro será inevitable, trayendo consigo riesgos de más altas proporciones.

Sin embargo, la posición liderada por Alemania es enfática en argumentar que la crisis actual se originó en la irresponsabilidad fiscal de algunos Estados, y que ello supone que para salir del hoyo, dichos Estados simplemente tienen que cumplir las reglas de austeridad que estaban en vigor y que ahora han sido reforzadas.

Ahora bien, es muy difícil pensar en cómo podría ser viable una elevación del gasto e inversión pública en Estados con las finanzas al borde del colapso, ya que el impulso económico a generarse podría verse contrarrestado con los efectos negativos derivados de un incremento en la desconfianza acerca de la solvencia de los países en el largo plazo.

Comentarios finales

La existencia de una única política monetaria que no fue complementada adecuadamente por políticas fiscales y de regulación del sector financiero, ha ido generando desequilibrios que se han acumulado hasta provocar los problemas que vemos actualmente en la Unión Europea.

Algunos economistas argumentan que dado que la unión monetaria se diseñó sin tener en cuenta los mecanismos necesarios para que pudiera salir de una crisis como la actual, el camino correcto a tomar sería el de discutir cómo perfeccionar dicha unión para que funcione de forma equilibrada y, como parece necesario, mejorar su gobernanza, dotándola de nuevos instrumentos y reforzando la autoridad de sus instituciones. Es de esperar que las recientes reformas, en particular las medidas que apuntan a tener efectos en el largo plazo, permitan avanzar en la dirección correcta al bloque europeo.

Asbanc, 02-08-2012