El problema de los salarios

El problema de los salarios

Por Jorge Manco Zaconetti (Investigador UNMSM)

Las operaciones mineras que se desenvuelven en el Perú están consideradas como extremadamente rentables en razón de los bajos costos de producción, especialmente la minería de oro y cobre se ubican entre las más competitivas a nivel mundial. Es el caso de la empresa Southern Perú Copper Corporation (SPCC) filial de Southern Copper Corporation (SCC) empresa controlada mayoritariamente por el Grupo México, uno de las principales transnacionales de la minería cuprífera y argentífera a nivel internacional.

Con las unidades de Toquepala (Tacna) y Cuajone (Moquegua) a nivel productivo integradas a las actividades de fundición y refino en el puerto de Ilo (Moquegua) todas ubicadas en el sur peruano, se tiene un costo operativo efectivo por una libra de cobre producida por debajo de los 65 centavos de dólar y el precio promedio de dicho metal en el 2012 ha sido de US$ 3.61 la libra con tendencia al incremento gracias a la recuperación de la economía china.

La diferencia entre los precios y costos determina el excedente económico que se transforma en las utilidades del capital, la renta de las minas en especial la renta diferencial, los diversos impuestos que capta el Estado y los intereses financieros que se abonan cuando se asumen compromisos de deuda.

En nuestro país SPCC es una empresa líder en la producción de cobre, molibdeno y ácido sulfúrico, disputando la hegemonía cuprífera con otras empresas como la Mra. Antamina y Mra. Cerro Verde, que están obteniendo utilidades extraordinarias desde el 2005 cuando se verifica la tendencia de los altos precios de los metales.

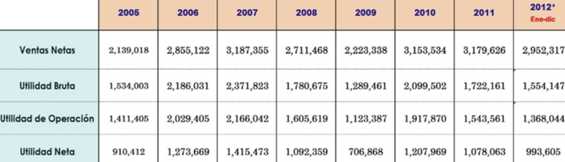

En particular los ingresos y las utilidades declaradas de SPCC han experimentado un ciclo de bonanza entre el 2005 y el 2012, tal como se puede percibir en el cuadro “SPCC: Resumen de los Estados Financieros”, donde en promedio en los ocho años transcurridos los ingresos por ventas han sido de US$ 2,800 millones, las utilidades operativas en promedio del orden de los US$ 1,645 millones y las utilidades netas de US$ 1,084 millones.

La ventaja de un análisis de largo plazo utilizando los promedios simples de los ingresos, utilidades operativas y netas nos permite superar las limitaciones del corto plazo y percibir las tendencias, así podemos asumir la disminución de los ingresos y utilidades del 2009 producto de la crisis financiera del 2009.

Por tanto en el período 2005/2012 la tasa de la rentabilidad operativa ha sido en promedio del 59%, ello significa que por cada 100 dólares de ingresos 59 dólares representan las utilidades operativas, es decir son las utilidades percibidas antes de los pagos financieros, los abonos del impuesto a la renta y participación de los trabajadores en las ganancias (8%)

Con la misma lógica el promedio de la rentabilidad neta, es decir las utilidades netas del período entre los ingresos del período ha sido del 39%, estas utilidades netas son las residuales, que resultan una vez descontados los costos de ventas, gastos de ventas y administrativos, más los gastos financieros. Ello representa que por cada 100 dólares de ingresos obtenidos en el período 39 dólares están constituidos por utilidades netas, es decir descontados todos los costos.

En verdad, la rentabilidad real de las empresas mineras y en especial de SPCC es mayor si se consideran las depreciaciones y amortizaciones cargadas al costo de ventas, los cargos por agotamiento, cierre de minas, provisiones diversas y en especial los costos asumidos con las empresas vinculadas que prestan servicios de terceros.

Una rentabilidad operativa en promedio del 59% y neta del 39% constituye una rentabilidad extraordinaria para el capital, que no está siendo compartida lo suficiente con el Estado ni con los trabajadores que hacen posible la realización de esta riqueza.

ASIMETRÍAS SALARIALES

Las remuneraciones de los trabajadores, es decir los sueldos y salarios básicos, más los beneficios laborales que dependen de los básicos deben ser retribuidos en función de la rentabilidad empresarial, la productividad del trabajo y el riesgo que la actividad minera significa donde los accidentes fatales son recurrentes, y la vida del minero se acorta por la contaminación.

Asumiendo en la categoría de trabajadores a los obreros, empleados, funcionarios, gerentes, y directores donde como dijera Adam Smith el ingreso de dirección es un salario elevado a la “n” potencia, resulta de importancia fundamental hacer la distinción entre los salarios monetarios, los salarios reales y los salarios relativos.

Los salarios monetarios o nominales se expresan en la cantidad de dinero puesto de manifiesto en nuevos soles o dólares percibidos por los trabajadores. En cambio los salarios reales estiman la capacidad adquisitiva de esa cantidad de dinero de los bienes y servicios necesarios para la reproducción y bienestar de las familias.

Estos salarios reales son inversamente proporcionales al Índice de Precios al Consumidor (IPC) que estima la variación promedio anual en los precios de los bienes y servicios. Así, lo que debiera importar es cúanto se puede comprar con una cantidad de dinero. Por tanto si la empresa ofrece un incremento del 6% sobre los salarios básicos y el IPC de Lima Metropolitana ha sido del 3.66%, en verdad el incremento real sería de 2.34% que es la diferencia (6% menos 3.66%) Evidentemente la situación se complica si el IPC regional como podría ser el de Tacna o Moquegua resulta superior al IPC tomado como referencia.

Sin embargo, la categoría de los salarios relativos resulta más relevante para estimar los salarios mineros en razón de un sector que explota recursos naturales no renovables y cuyos ingresos provienen determinados por la demanda externa. Así, los salarios relativos estima los ingresos de los trabajadores en relación a la riqueza creada que asume la forma de beneficios, intereses, renta de las minas que se apropian los dueños de las mineras e impuestos que capta el fisco.

Una forma directa de estimar los salarios relativos está en relación a la participación del gasto laboral frente a los ingresos. Si se asume que los gastos laborales consideran las remuneraciones, beneficios y costos que asume la empresa por todos los trabajadores obreros, empleados, funcionarios y gerentes, en el período 2005/2012 los gastos laborales no representan como promedio más del 5% de los ingresos.

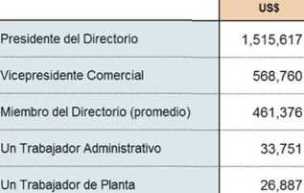

A pesar de los ingresos y ganancias extraordinarias de las mineras en especial de SPCC, existen agudas asimetrías en los niveles de ingresos de los trabajadores tal como se puede observar en el cuadro “SPCC:Nivel de Ingresos según cargo, funciones y labores en la Empresa” en el 2011.

Un trabajador de planta de SPCC en promedio tiene un ingreso considerando el básico más los beneficios colaterales de US $ de 26,887 dólares en el 2011, sin considerar lo distribuido en la participación de utilidades. Asumiendo que se trata de un trabajador productivo, calificado para el capital, con experiencia en una actividad de alto riesgo un ejercicio comparativo con los salarios mineros de USA, Australia o Chile demostraría un atraso salarial a pesar de tener la misma o superior productividad .

Un miembro del directorio de SPCC percibe como ingreso un promedio de US$ 461,376 dólares asumiendo en el mismo los ingresos básicos, y los beneficios que la ley reconoce, que resultan superiores con la participación de utilidades.

El Presidente del Directorio de SPCC, es un trabajador especial, de confianza en el grupo, que percibe un ingreso 56 veces superior en relación al trabajador de planta, por las labores de dirección, gestión y administración donde su responsabilidad fundamental es la generación de mayores utilidades a los accionistas minimizando los costos laborales y los ingresos al fisco.

En el 2011 la remuneración del Presidente del Directorio de SPCC sumó los US$ 1´515,617, es decir un poco más de un millón y medio de dólares que comparativamente están por debajo de los salarios de dirección de las mineras norteamericanas pero por encima de lo que percibe el cargo similar de la minera estatal Codelco de Chile, la principal empresa minera del cobre a nivel mundial.

Como trabajador especial, el Presidente del Directorio percibe un salario básico de US $ 550,632 en el 2011 y una serie de beneficios como un bono de incentivos, quinquenios, gratificaciones, se le compensan los impuestos pagados, y una participación de utilidades que para ese año representó un monto superior a los US $ 368 mil dólares. Se debe tener presente que la participación de utilidades de los trabajadores constituyen un gasto tributario, por tanto deducible del impuesto a la renta.

En verdad, el análisis de la estructura salarial de las mineras y en especial de SPCC nos podrá demostrar científicamente que con la mayor riqueza generada la participación de los trabajadores estimada a través de los salarios relativos disminuye como tendencia. Es más, los salarios reales podrían incrementarse superando los niveles del índice de precios mas la participación laboral en la riqueza creada decrece.

Esto recuerda el descubrimiento del economista David Ricardo en 1821 expuesto en su obra “Principios de Economía Política y Distribución”, cuando señalaba que:” La proporción que debería pagarse en concepto de salarios es de importancia máxima en lo que atañe a las utilidades, pues bien se comprende que las utilidades serán altas o bajas, exactamente en proporción a que los salarios sean bajos o altos”.

De allí, la importancia de las negociaciones colectivas modernas donde la determinación de las remuneraciones debiera ajustarse a la rentabilidad real, a la productividad del trabajo y al riesgo que se asume en la actividad minera. Por ello, el incremento salarial debe superar el incremento de los precios y servicios, y reconocer el aporte de los trabajadores en la generación de la riqueza. Así, se trata de superar las políticas de “cholo barato” y de bajos costos de producción como ventajas naturales del capital, expresadas en la bendita teoría de la competitividad internacional.

Southern Perú Copper Corp. Suc. del Perú: Resumen de los Estados Financieros

En Miles de Dólares

(*) Información no auditada Fuente: Notas a los EEFF de SPCC (varios años)

Southern Peru Copper Corp.: Nivel de Ingresos al Año

Según Cargo, Funciones y Labores en la Empresa

Añ0 2011 // En dólares

Fuente: Declaración Anual Consolidada (DAC) del Ministerio de Energía y Minas // Reporte de la Junta de Accionistas de Southern Copper Corporation (26 de abril de 2012).

http://bitacorajmz.blogspot.com/2013/02/grandezas-y-miserias-de-las-mineras.html

Artículos relacionados

Minería impide la educación de calidad

Perú hacia atrás: Minería destructora pervierte instituciones en Cajamarca y en todo el Perú

Prostitución de niñas y adolescentes en la minería del oro en Madre de Dios

Minería: la quimera corrupta (Parte I)

Minería: la quimera corrupta (Parte II)

La “sustentabilidad” de la minería se llama destrucción

Mineras ganan millonadas y pagan impuestos risibles

Río+20: La minería debe excluirse como actividad sostenible

Perú, país guanero; Perú, país minero

El mito de la minería como la actividad económica más importante aportadora de impuestos

Privilegios o saqueo de la minería en el Perú: El chantaje de las inversiones

Ollanta Humala: Gobierno extractivista cero desarrollo industrial