Enajenación del oro y plata del Perú

Más utilidades gracias a la crisis

Por Jorge Manco Zaconetti (Investigador UNMSM y Consultor)

Es una preocupación legítima de los trabajadores mineros exigir una correcta y justa distribución de las utilidades antes de impuestos. Según la norma que regula la distribución de las utilidades corresponde un 8% de la utilidad antes de impuestos a los trabajadores del sector; sumas que se dividen entre obreros, empleados, funcionarios y gerentes, en función de los días trabajados y los niveles de ingresos. Evidentemente existen crecientes expectativas y suspicacias entre los trabajadores sobre las utilidades por percibir en razón de una contabilidad tributaria sesgada hacia el capital, y poco legible para los trabajadores. Después de todo, está en la lógica empresarial la contratación de los mejores estudios legales para pagar, en lo posible, los menores montos por concepto de impuesto a la renta.

Más utilidades gracias a la crisis

|

Por Jorge Manco Zaconetti (Investigador UNMSM y Consultor)

Es una preocupación legítima de los trabajadores mineros exigir una correcta y justa distribución de las utilidades antes de impuestos. Según la norma que regula la distribución de las utilidades corresponde un 8% de la utilidad antes de impuestos a los trabajadores del sector; sumas que se dividen entre obreros, empleados, funcionarios y gerentes, en función de los días trabajados y los niveles de ingresos. Evidentemente existen crecientes expectativas y suspicacias entre los trabajadores sobre las utilidades por percibir en razón de una contabilidad tributaria sesgada hacia el capital, y poco legible para los trabajadores. Después de todo, está en la lógica empresarial la contratación de los mejores estudios legales para pagar, en lo posible, los menores montos por concepto de impuesto a la renta.

Esta realidad constituye la base para que importantes gremios sindicales como los sindicatos de Buenaventura, Mra. Volcan, Mra. Yanacocha e incluso la unidad de Cobriza de la empresa Doe Run amenacen con sendas paralizaciones pues consideran insatisfactorios los resultados y las exposiciones de los representantes de la empresa privada referidos a la utilidad por distribuir a los trabajadores. Es más, el sentido común dictamina que antes mayores utilidades empresariales, las utilidades de los trabajadores debieran incrementarse. Lamentablemente no ocurre así.

Evidentemente el problema de las utilidades forma parte de lo que podría llamarse parte de la capitalización social, y es una manera de participar en la renta minera generada, a pesar que dispositivos legales posteriormente aprobados deslegitimaron el espíritu de la ley imponiendo límites a la ley de utilidades, en el sentido que un trabajador solamente podría disponer anualmente por este concepto hasta 18 remuneraciones.

Así, por ejemplo si la remuneración de un trabajador de la gran minería en el Perú es de un promedio de 1,500 dólares mensuales, monto que incluye la remuneración básica más los beneficios ordinarios y permanentes que percibe un trabajador, solamente podría disponer hasta un límite de 27 mil dólares por concepto de utilidades. Así, en el llamado “boom minero” del 8% por distribuir entre los trabajadores, existían excedentes importantes que terminaban en los presupuestos regionales para el financiamiento de infraestructura, caminos, electrificación rural etc. Ha sido el caso de los gobiernos regionales de Ancash, Cajamarca, Moquegua etc.

Por ello, debiera ser una política de Estado aumentar la participación del fisco en la renta minera generada en razón que se trata de recursos naturales no renovables. De allí, que el impuesto a la renta resulte limitado e insuficiente, con una fuerte caída en el 2009. A esto debieran sumarse las regalías mineras que contablemente se deducen o cargan en los costos y gastos de venta y administrativos. También deben considerarse los derechos de vigencia que debieran ser incrementados en todo sentido, pues no resulta razonable que se abone solamente 3 dólares por hectárea en territorios con un gran potencial aurífero o cuprífero. Ello se agrava con la difusión de una írrita pequeña minería y minería artesanal que se beneficia de menores derechos de vigencia.

En el mismo sentido, el Gobierno del Dr. Alan García debiera convertir en ley, es decir con carácter obligatorio, el llamado “Programa Minero de Solidaridad con el Pueblo. Ello permitiría “ajustar” a las empresas con las empresas a nivel de los ingresos con las regalías, y por los resultados netos con el llamado “aporte voluntario”. Así, en la medida que existen empresas que no abonan regalías mineras con la excusa y escudo de los contratos de estabilidad jurídica, tributaria y administrativa tendrían que abonar el 3.75% de la utilidad neta como “aporte voluntario”. Por defecto a las empresas que sí abonan regalías se les deduciría solamente el 1.75% de la utilidad como aporte voluntario. Esta es la única manera de obligar a las empresas hacia una contribución social.

Incrementar el valor retenido, es decir, capitalizar el país mediante la explotación de recursos naturales, sea con los impuestos y contribuciones realmente abonados, regalías, compras a la industria local, sueldos y salarios pagados a los trabajadores, más las inversiones realizadas en el ámbito de la filosofía responsabilidad social resulta de fundamental importancia, para hacer viable la actividad minera en el tiempo.

BONANZA AURÍFERA

Por razones especulativas producto de la gran desconfianza que tienen los agentes económicos sobre la estabilidad y el valor del dólar como moneda internacional, reserva de valor y medio de pago existe una preferencia subjetiva, algo que el viejo Carlos Marx llamaba el “fetichismo de las mercancías”, hacia la tenencia de mayores cantidades de oro. Pareciera que el oro resuelve todos los problemas terrenales y celestiales, y resultaría una reserva de valor más segura frente a la depreciación del dólar, y euro más la existencia de deuda, valores y acciones tóxicas que el sistema financiero internacional ha producido en los últimos años.

De allí, que empresas auríferas que operan en nuestro país que tienen como accionistas a importantes transnacionales hayan obtenido significativos resultados en cuanto a las utilidades netas. En tal sentido el cuadro resumen del “Ranking de Utilidad Neta de las Principales Empresas Mineras” del 2007, 2008 y del 2009 nos permite obtener algunas conclusiones interesantes. Evidentemente las empresas auríferas principalmente Mra. Yanacocha, Mra. Barrick Misquichilca y Mra. Buenaventura, han obtenido utilidades extraordinarias tanto por los altos precios del oro y la plata como por los bajos costos de producción, raquíticos salarios, y débil propensión tributaria.

Evidentemente el problema de las utilidades forma parte de lo que podría llamarse parte de la capitalización social, y es una manera de participar en la renta minera generada, a pesar que dispositivos legales posteriormente aprobados deslegitimaron el espíritu de la ley imponiendo límites a la ley de utilidades, en el sentido que un trabajador solamente podría disponer anualmente por este concepto hasta 18 remuneraciones.

Así, por ejemplo si la remuneración de un trabajador de la gran minería en el Perú es de un promedio de 1,500 dólares mensuales, monto que incluye la remuneración básica más los beneficios ordinarios y permanentes que percibe un trabajador, solamente podría disponer hasta un límite de 27 mil dólares por concepto de utilidades. Así, en el llamado “boom minero” del 8% por distribuir entre los trabajadores, existían excedentes importantes que terminaban en los presupuestos regionales para el financiamiento de infraestructura, caminos, electrificación rural etc. Ha sido el caso de los gobiernos regionales de Ancash, Cajamarca, Moquegua etc.

Por ello, debiera ser una política de Estado aumentar la participación del fisco en la renta minera generada en razón que se trata de recursos naturales no renovables. De allí, que el impuesto a la renta resulte limitado e insuficiente, con una fuerte caída en el 2009. A esto debieran sumarse las regalías mineras que contablemente se deducen o cargan en los costos y gastos de venta y administrativos. También deben considerarse los derechos de vigencia que debieran ser incrementados en todo sentido, pues no resulta razonable que se abone solamente 3 dólares por hectárea en territorios con un gran potencial aurífero o cuprífero. Ello se agrava con la difusión de una írrita pequeña minería y minería artesanal que se beneficia de menores derechos de vigencia.

En el mismo sentido, el Gobierno del Dr. Alan García debiera convertir en ley, es decir con carácter obligatorio, el llamado “Programa Minero de Solidaridad con el Pueblo. Ello permitiría “ajustar” a las empresas con las empresas a nivel de los ingresos con las regalías, y por los resultados netos con el llamado “aporte voluntario”. Así, en la medida que existen empresas que no abonan regalías mineras con la excusa y escudo de los contratos de estabilidad jurídica, tributaria y administrativa tendrían que abonar el 3.75% de la utilidad neta como “aporte voluntario”. Por defecto a las empresas que sí abonan regalías se les deduciría solamente el 1.75% de la utilidad como aporte voluntario. Esta es la única manera de obligar a las empresas hacia una contribución social.

Incrementar el valor retenido, es decir, capitalizar el país mediante la explotación de recursos naturales, sea con los impuestos y contribuciones realmente abonados, regalías, compras a la industria local, sueldos y salarios pagados a los trabajadores, más las inversiones realizadas en el ámbito de la filosofía responsabilidad social resulta de fundamental importancia, para hacer viable la actividad minera en el tiempo.

BONANZA AURÍFERA

Por razones especulativas producto de la gran desconfianza que tienen los agentes económicos sobre la estabilidad y el valor del dólar como moneda internacional, reserva de valor y medio de pago existe una preferencia subjetiva, algo que el viejo Carlos Marx llamaba el “fetichismo de las mercancías”, hacia la tenencia de mayores cantidades de oro. Pareciera que el oro resuelve todos los problemas terrenales y celestiales, y resultaría una reserva de valor más segura frente a la depreciación del dólar, y euro más la existencia de deuda, valores y acciones tóxicas que el sistema financiero internacional ha producido en los últimos años.

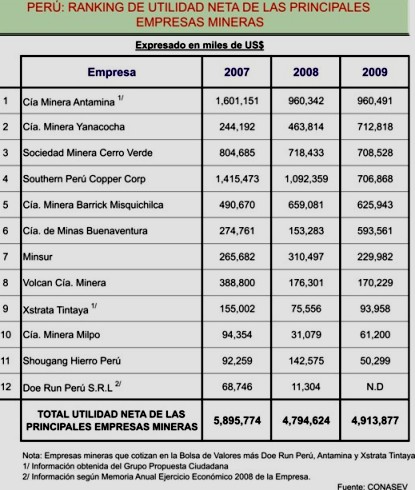

De allí, que empresas auríferas que operan en nuestro país que tienen como accionistas a importantes transnacionales hayan obtenido significativos resultados en cuanto a las utilidades netas. En tal sentido el cuadro resumen del “Ranking de Utilidad Neta de las Principales Empresas Mineras” del 2007, 2008 y del 2009 nos permite obtener algunas conclusiones interesantes. Evidentemente las empresas auríferas principalmente Mra. Yanacocha, Mra. Barrick Misquichilca y Mra. Buenaventura, han obtenido utilidades extraordinarias tanto por los altos precios del oro y la plata como por los bajos costos de producción, raquíticos salarios, y débil propensión tributaria.

Ver cuadro de ranking de utilidades mineras

En el caso de Mra. Yanacocha las utilidades netas declaradas, es decir libres de “polvo y paja”, sin considerar las deducciones por amortizaciones, depreciaciones que constituyen un recupero del capital, regalías cargadas en el costo que abona Newmont en una relación que supera los US$ 14 dólares por onza producida, se han incrementado en 2009 en relación al 2008 y 2007 respectivamente como se puede observar en el cuadro de referencia. Han pasado de los 244 millones de dólares de utilidad neta en el 2007 a más de 464 millones en el 2008, para alcanzar los 713 millones en el 2009. Es decir, todo un record de las utilidades de esta empresa gracias a los altos precios del oro.

En relación al 2008, las utilidades netas del 2009 se han incrementado en 249 millones de dólares lo que representa un incremento del 54%. Estas mayores utilidades son consistentes con el incremento de los precios del oro y en menor medida de una relativa recuperación de la producción.

En cuanto a los ratios de rentabilidad neta, es decir utilidad neta en relación a los ingresos por ventas ha mejorado sustantivamente el índice de rentabilidad. Así, en el 2007 el ratio de rentabilidad era de 22%, en el 2008 se incrementa al 29% y en el 2009 sube al 34%. Ello significa que de cada 100 dólares de ingresos, 34 dólares terminan como utilidades netas. Evidentemente de considerar las depreciaciones, amortizaciones, costos intangibles y provisiones el excedente sería mayor, para beneficio de sus accionistas.

Un caso especial es de la Mra. Barrick Misquichilca, que a pesar de los rendimientos decrecientes de sus operaciones en la mina de Pierina en Ancash, donde se ha extendido su vida productiva hasta el 2013 y cada vez produce menos a mayores costos, tiene una tasa de rentabilidad mayor.

En lo referente a la rentabilidad aurífera distinta es la realidad de la Mra. Barrick Misquichilca en relación a Mra. Yanacocha. Si bien Barrick opera tanto en Ancash como en La libertad, donde si bien las utilidades netas prácticamente se mantienen en términos absolutos pasando de los 659 millones a 626 millones de dólares entre el 2008 al 2009, la tasa o ratio de rentabilidad es decir la utilidad neta en relación a los ingresos, aumentan un punto pasando del 48% a 49%. Esto significa que la tasa de rentabilidad de Barrick es superior a la obtenida por Mra. Yanacocha. Así, gracias a las operaciones de Laguna Norte y de Pierina, la Barrick Misquichilca de cada 100 dólares de ingresos obtiene 49 dólares como utilidades. Esta rentabilidad es extraordinaria, y no es compartida lamentablemente con el Estado, pues la propensión tributaria es mínima.

Por último, la Cía de Minas Buenaventura que tiene operaciones en Lima, Huancavelica, Arequipa experimenta un importante incremento de la utilidad neta entre el 2007 al 2009. Así, pasa de los 275 millones de dólares en el 2007, llegando a los 153 millones en el 2008 para incrementarse a los 594 millones de dólares en el 2009. Es decir, la utilidad neta entre el 2008 y 2009 se ha incrementado en un 287%, casi se ha triplicado gracias a los altos precios del oro y la plata más la participación que tiene el grupo en Mra. Yanacocha (43%)

EPÍLOGO

Con la información disponible y las elevadas tasas de rentabilidad neta de las empresas cupríferas en el 2009 tales como del 51% en Mra. Antamina, del 40% en la Mra. Cerro Verde, y 32 % en la SPCC superiores a los promedios del 2008, se podría afirmar que se percibe una recuperación de las empresas del sector tanto por los precios altos del cobre que se mantienen por encima de los US$ 3 dólares la libra, una relativa recuperación de la economía mundial, y la tragedia de Chile, principal productor de cobre a nivel mundial, presionará los precios del cobre hacia arriba, agregado a ello la debilidad de las reservas en el mercado internacional, y la dinámica de la economía china.

Por tanto, la rentabilidad futura y los nuevos proyectos de las empresas auríferas y cupríferas en el Perú dependerán de la administración de los conflictos sociales, de la creciente oposición a una actividad que es percibida como depredadora y de “bajos instintos ambientales”. De allí, la necesidad de revisar los criterios de promoción de la inversión minera vigentes desde el siglo pasado, con una débil propensión tributaria, donde las inversiones de responsabilidad social brillan por su ausencia, con altos costos ambientales que deben ser superados y una mínima información que permita la licencia social.

Sirva el caso del proyecto de Tía María de la Southern Perú Copper Corporation (SPCC) donde se está definiendo el futuro de la minería en el Perú, y era previsible una creciente oposición de la población local por una serie de razones. Ante la desconfianza mutua de los actores se suman los pésimos antecedentes ambientales de una transnacional que opera en el país desde los años 50 del siglo pasado. De allí, la necesidad de abrir el diálogo, hacer transparente la información y superar cada una de las observaciones de la población sobre el estudio de impacto ambiental presentado. Un nuevo diálogo minero con ganancias ambientales y sociales resulta un imperativo. De allí que la actividad minera no solamente debe “sembrar agua”, debe también realizar inversiones de responsabilidad social.

En relación al 2008, las utilidades netas del 2009 se han incrementado en 249 millones de dólares lo que representa un incremento del 54%. Estas mayores utilidades son consistentes con el incremento de los precios del oro y en menor medida de una relativa recuperación de la producción.

En cuanto a los ratios de rentabilidad neta, es decir utilidad neta en relación a los ingresos por ventas ha mejorado sustantivamente el índice de rentabilidad. Así, en el 2007 el ratio de rentabilidad era de 22%, en el 2008 se incrementa al 29% y en el 2009 sube al 34%. Ello significa que de cada 100 dólares de ingresos, 34 dólares terminan como utilidades netas. Evidentemente de considerar las depreciaciones, amortizaciones, costos intangibles y provisiones el excedente sería mayor, para beneficio de sus accionistas.

Un caso especial es de la Mra. Barrick Misquichilca, que a pesar de los rendimientos decrecientes de sus operaciones en la mina de Pierina en Ancash, donde se ha extendido su vida productiva hasta el 2013 y cada vez produce menos a mayores costos, tiene una tasa de rentabilidad mayor.

En lo referente a la rentabilidad aurífera distinta es la realidad de la Mra. Barrick Misquichilca en relación a Mra. Yanacocha. Si bien Barrick opera tanto en Ancash como en La libertad, donde si bien las utilidades netas prácticamente se mantienen en términos absolutos pasando de los 659 millones a 626 millones de dólares entre el 2008 al 2009, la tasa o ratio de rentabilidad es decir la utilidad neta en relación a los ingresos, aumentan un punto pasando del 48% a 49%. Esto significa que la tasa de rentabilidad de Barrick es superior a la obtenida por Mra. Yanacocha. Así, gracias a las operaciones de Laguna Norte y de Pierina, la Barrick Misquichilca de cada 100 dólares de ingresos obtiene 49 dólares como utilidades. Esta rentabilidad es extraordinaria, y no es compartida lamentablemente con el Estado, pues la propensión tributaria es mínima.

Por último, la Cía de Minas Buenaventura que tiene operaciones en Lima, Huancavelica, Arequipa experimenta un importante incremento de la utilidad neta entre el 2007 al 2009. Así, pasa de los 275 millones de dólares en el 2007, llegando a los 153 millones en el 2008 para incrementarse a los 594 millones de dólares en el 2009. Es decir, la utilidad neta entre el 2008 y 2009 se ha incrementado en un 287%, casi se ha triplicado gracias a los altos precios del oro y la plata más la participación que tiene el grupo en Mra. Yanacocha (43%)

EPÍLOGO

Con la información disponible y las elevadas tasas de rentabilidad neta de las empresas cupríferas en el 2009 tales como del 51% en Mra. Antamina, del 40% en la Mra. Cerro Verde, y 32 % en la SPCC superiores a los promedios del 2008, se podría afirmar que se percibe una recuperación de las empresas del sector tanto por los precios altos del cobre que se mantienen por encima de los US$ 3 dólares la libra, una relativa recuperación de la economía mundial, y la tragedia de Chile, principal productor de cobre a nivel mundial, presionará los precios del cobre hacia arriba, agregado a ello la debilidad de las reservas en el mercado internacional, y la dinámica de la economía china.

Por tanto, la rentabilidad futura y los nuevos proyectos de las empresas auríferas y cupríferas en el Perú dependerán de la administración de los conflictos sociales, de la creciente oposición a una actividad que es percibida como depredadora y de “bajos instintos ambientales”. De allí, la necesidad de revisar los criterios de promoción de la inversión minera vigentes desde el siglo pasado, con una débil propensión tributaria, donde las inversiones de responsabilidad social brillan por su ausencia, con altos costos ambientales que deben ser superados y una mínima información que permita la licencia social.

Sirva el caso del proyecto de Tía María de la Southern Perú Copper Corporation (SPCC) donde se está definiendo el futuro de la minería en el Perú, y era previsible una creciente oposición de la población local por una serie de razones. Ante la desconfianza mutua de los actores se suman los pésimos antecedentes ambientales de una transnacional que opera en el país desde los años 50 del siglo pasado. De allí, la necesidad de abrir el diálogo, hacer transparente la información y superar cada una de las observaciones de la población sobre el estudio de impacto ambiental presentado. Un nuevo diálogo minero con ganancias ambientales y sociales resulta un imperativo. De allí que la actividad minera no solamente debe “sembrar agua”, debe también realizar inversiones de responsabilidad social.

{kind=link}