Dólares con sellos, cambistas para rato

Por Humberto Campodónico

El problema de los dólares “con sellos” que no son aceptados por los bancos tiene dos componentes claramente definidos. El primero, de corto plazo, que está directamente relacionado con los millones de personas que compran y venden dólares todos los días (lo que incluye a los cambistas y, claro está, a los bancos). El otro componente tiene que ver con la dolarización de la economía peruana.

|

Si vamos a los problemas de hoy, hay varias cosas. La primera es que el coeficiente de dolarización de la liquidez del sistema financiero sigue estando en 31%. Esto quiere decir, grosso modo, que un tercio de las transacciones monetarias que se realizan en el país son en dólares.

Si bien esto es una mejora con respecto a años anteriores —en el 2002 la dolarización era 55%—, era obvio que si los bancos decidían no aceptar los “dólares con sellos”, el tole tole sería generalizado. Como de hecho lo ha sido, poniendo a los bancos a la defensiva pues “todo el mundo” los ha acusado de abusivos, comenzando por la Agencia de Protección del Consumidor (ASPEC), de Jaime Delgado. En esta contienda, el BCR recordó, en un comunicado publicado ayer, que ellos solo “velan” por el nuevo sol, o sea que no tienen nada que ver con el dólar.

Muchos han dicho, y no les falta razón, que el verdadero objetivo de los bancos era canalizar una mayor parte de la compra-venta de dólares para incrementar sus ganancias, ya que los cambistas operan con un margen mucho menor al de los bancos. Parece que, en este caso, hubo un final feliz pues ayer se supo que los dos bancos más grandes del país, el BCP y el BBVA dieron marcha atrás y van a aceptar todo tipo de dólares. Vaya, vaya.

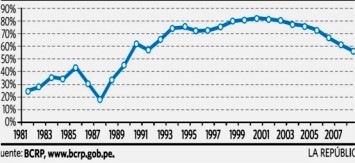

El otro tema, más estructural, es cómo salir de la “dolarización” y volver a la ”solarización” porque si eso se logra, entonces los problemas de los “dólares” serían mucho menores. Sucede que, desde los años 80 creció la tendencia a la dolarización, pero, con el establecimiento del dólar MUC durante el primer gobierno de García, eso se revirtió. Así, a mediados de 1987, solo el 20% de los préstamos otorgados por los bancos eran en dólares (ver gráfico).

Pero de 1988 a 1990 la hiperinflación de García tuvo el triste privilegio de traernos la “dolarización”, que continúa hasta hoy. Así, la dolarización de los préstamos bancarios subió a la estratosfera y se situó en el 80% durante muchos años, hasta el 2002. Desde allí baja gradualmente, hasta llegar al 56% (promedio) en el 2008, situándose en el 2009 por debajo del 50%.

Volver a la solarización no es fácil, ya que existe una inercia de movimiento en la economía que no es fácil revertir. Se trata, por ejemplo de la (des)confianza de los agentes, o de la multitud de contratos que se establecen en dólares. Por eso, la solarización necesita de políticas activas (por ejemplo, que los precios se denominen en soles, campañas para que las personas se endeuden en la moneda en que perciben sus sueldos, entre otras). Y, también, claro está, de políticas que desincentiven la venida de los capitales de corto plazo (golondrinos) que incentivan sobreofertas de préstamos en dólares, a la vez que se crean burbujas consumistas.

Tampoco ayudan las crisis económicas internacionales, pues las monedas suben y bajan una semana sí y la otra también, al compás de los temores y expectativas de los agentes económicos. Quizá por todas esas razones —y otras más que aquí no mencionamos—, a pesar de que es necesaria la solarización, lo más probable es que todavía tengamos cambistas para rato. El retroceso del BCP y del BBVA aceptando los dólares con sello, así lo demuestra.

www.cristaldemira.com