Mercado interno sin gas

Perú: dolosa exportación de gas natural

Por Jorge Manco Zaconetti (Investigador UNMSM y Consultor)

“Nuestro compromiso es que en ningún caso el uso nacional interno actual o posible para la electricidad, los vehículos, o la industria sea detenido o sacrificado en beneficio de las exportaciones”. Mensaje Presidencial Dr. Alan García 28/07/09

Siempre he sido crítico del mal uso en el gas natural proveniente del lote 88 de Camisea desde agosto del 2004 a la fecha. Si bien la generación eléctrica quemando un recurso no renovable como el gas se justificaba en el “arranque” de la industria, no tenía sentido el uso térmico abusivo del gas natural en plantas de generación de ciclo simple que desperdician más del 65% de la energía generada por el vapor producido, con un factor de eficiencia a lo sumo del 35%. Por ello, la generación a ciclo combinado debiera ser la regla y no la excepción.

Tampoco resulta razonable el desperdiciar un energético rico en metano (90%) y etano (10%) para ser utilizado en la producción eléctrica, dejando de lado las posibilidades de transformación petroquímica, es decir, políticas de valor agregado, para obtener urea, amoníaco, nitrato de amonio, etc. que tienen un mayor valor en el mercado internacional. La industrialización de las materias primas debiera ser una política de Estado.

En el mismo sentido he cuestionado hasta el cansancio la baratura del precio del gas natural para el mercado interno, con precios regulados que constituyen un “subsidio económico” para las empresas eléctricas que compran el gas natural barato y venden energía cara para los usuarios y consumidores. Por tanto, el precio del gas natural para la generación eléctrica proveniente de Camisea es tan barato que desestimula la construcción de centrales hídricas y eólicas que son ecológicamente más limpias.

Evidentemente con tales precios las eléctricas “hacen cola” en Chilca o Lurín al sur de Lima demandando gas barato que resulta insuficiente por la prioridad de la exportación. A ello se debiera agregar los requerimientos de gas de una serie de empresas industriales que no están siendo abastecidas y la pobre penetración del gas natural en la red de consumo doméstico, no más de 15 mil familias solamente en Lima.

El sinceramiento del precio del gas natural en boca de pozo del lote 88 que actualmente se cotiza en US$ 1.79 por millón de BTU (BTU unidad calorífica) para la generación eléctrica y de US$ 3.21 por millón de BTU para el uso industrial, se impone por racionalidad económica y como mecanismo de mercado para estimular la inversión exploratoria de riesgo, y poder incrementar mayores reservas.

Actualmente los precios regulados del lote 88 están por debajo de los vigentes en el mercado internacional con el marcador Henry Hub de US$ 5.23 por millón de BTU en el período enero/marzo del 2010, o distante de los vigentes en el 2008 cuando se mantuvo cercano a los US$ 9 dólares MMBTU.

Es decir, el precio regulado del gas natural del lote 88 equivalente a US$ 1.79 MMBTU resulta excesivamente bajo incluso si lo comparamos a nivel nacional con las empresas que extraen y comercializan el gas natural que se extrae asociado al petróleo. Así por ejemplo, el gas del lote Z-2B ahora operado por la alianza colombo/coreana de Savia Perú antes Petro Tech transfiere el gas del Zócalo Continental a US$ 5.98 por MMBTU. La empresa que opera en la selva central el lote 31-C Aguaytía Energy vende el gas a un precio promedio de US$ 4.29 MMBTU, y por último, la empresa estatal Petrobrás comercializa el gas del lote X de Talara a un precio promedio de US$ 3.70 por millón de BTU.

Es más, la empresa norteamericana Olympic Perú Sucursal que opera en Piura-Sechura en el lote XIII vende el gas natural al precio más alto en el mercado interno. A un precio en promedio de US$ 7.48 el millón de BTU, es decir al precio más alto vigente en el mercado interno. Evidentemente mientras más elevados los precios de los hidrocarburos (petróleo, gas y líquidos de gas natural) mayores serán los ingresos fiscales por concepto de regalías que se fijan sobre la producción fiscalizada, al margen del impuesto a la renta.

Así, todas las empresas que producen gas natural asociado al petróleo tanto del noroeste (Talara) como de la selva central venden el gas natural a un precio superior al de Camisea lote 88. Lo absurdo e irracional es que los precios pactados en el cuestionado proyecto de exportación con el gas natural proveniente del lote 56, bajo responsabilidad de la transnacional española Repsol/YPF serán incluso más bajos.

Por ello, siempre hemos afirmado que la prioridad en el abastecimiento de gas natural para el mercado interno debiera ser un objetivo nacional, y una política de Estado ahora y siempre. En tal sentido, las reservas de gas natural provenientes del lote 88 y 56 deben abastecer el mercado interno, al gaseoducto andino del sur, a las empresas petroquímicas e industriales en un horizonte renovado de 20 años.

EXPORTACIÓN: UN PÉSIMO NEGOCIO PARA EL ESTADO

La lectura del Informe Final del Grupo de Trabajo responsable del “Estudio y Propuesta Revisión de los Contratos de Gas de Camisea y de los Contratos de Exportación del Gas” presidida por el congresista del APRA José Carrasco Távara expone con meridiana claridad la nefasta decisión de las más altas autoridades del gobierno del ex Presidente Alejandro Toledo en PerúPetro, y en la Dirección General de Hidrocarburos (DGH) del Ministerio de Energía y Minas, para favorecer un proyecto de exportación a todas luces lesivo al interés nacional.

La lista de artilugios legales, anomalías, bellaquerías, y corruptelas es tan larga que será materia de análisis en siguientes artículos, pues en verdad constituyen parafraseando al escritor argentino Jorge Luis Borges “Una Historia Universal de la Infamia”. Haciendo memoria se debe tener en cuenta que tanto las reservas de gas y condensados del lote 88 como el lote 56 fueron descubiertas por la transnacional Shell, y devueltas al Estado.

De allí que el contrato por la explotación del lote 88 firmado durante el Gobierno de Transición del doctor Valentín Paniagua con el Consorcio Camisea, suscribe regalías del orden del 37.24 % por el gas y condensados. Con las reservas probadas de este lote nuestro país supuestamente tendría asegurado el abastecimiento del mercado interno. En verdad, con el vertiginoso crecimiento de la demanda interna gracias entre otras razones a los bajos precios del gas y la débil actividad exploratoria para encontrar más reservas probadas de gas.

Lo fundamental del contrato de explotación del lote 88 es que priorizaba el abastecimiento del mercado interno en un horizonte renovado de 20 años de forma permanente y después de existir excedentes los contratistas, en este caso el Consorcio Camisea que tiene como operador a Pluspetrol Perú Corporation y sus socios, podrían exportar el gas natural. La premisa fundamental era la prioridad del mercado interno sobre la exportación.

En cambio, las reservas del lote 56 que también fueron descubiertas por la Shell a fines de los noventa, y devueltas al Estado con reservas de más de 220 millones de barriles de condensados y más de 2 trillones de pies cúbicos usando la nomenclatura inglesa, fueron entregados en negociación directa, es decir, por invitación sin subasta internacional al mismo Consorcio Camisea en el 2004. Sin embargo, entre el 2001 al 2004 la Dirección General de Hidrocarburos (DGH) nunca reconoció como reservas probadas los hidrocarburos de este lote, a pesar que se negociaba su exportación.

Sospechosamente las reservas del lote 56 al no ser reconocidas como reservas probadas no tenían la restricción de abastecer el mercado interno prioritariamente. En esa lógica con el abono de las regalías, el contratista, vale decir el Consorcio Camisea tenía la libre disponibilidad del gas y condensados, y el camino de la exportación estaba librado.

El lobby funcionó tan bien que como los compromiso de exportación hacia México comprometían 4.2 trillones pies cúbicos, y el lote 56 solamente podría justificar un poco más de 2 trillones (TCF en inglés), el lote 88 podría respaldar el proyecto de exportación con 2.2 TCF para hacer viable el proyecto. Si bien la administración actual ha negociado que por cinco años 2009-2014 las reservas del lote 88 no se exportarán, lo cierto y evidente es que la exportación de gas natural licuefactado resulta lesiva al interés nacional, encarnados ahora por las empresas que operan en el Perú demandando gas natural, y no son abastecidas.

Lo cierto y evidente es que la exportación hacia México debiera empezar en mayo/junio del 2010 y la Planta de Licuefactación en Melchorita en Cañete al sur de Lima, está al 98% de su construcción, donde se convertirá el gas proveniente del lote 56 en líquido para poder ser transportado en buque metaneros.

Al margen que Perú LNG no tiene firmado un contrato de explotación firmado con el Estado representado por PerúPetro, y por contrato suscrito del lote 56 el Consorcio Camisea tiene el derecho de la exportación mas no Perú LNG, lo real es que la Planta de Manzanillo en México estará recién operativa en el segundo semestre del 2011, y las exportaciones de Perú LNG bajo responsabilidad de Repsol/YPF empezarán ahora en mayo o junio próximo, dejando insatisfecho el mercado interno.

Es decir, Perú LNG por medio de Repsol exportará el gas licuefactado proveniente del lote 56 a terceros países, mientras nuestras empresas no están siendo abastecidas por este estratégico energético. Ello supone un contrasentido y se impone una renegociación antes del “incendio de la pradera”, con el agravante que las empresas que operan en el país pagarían mejores precios por el gas natural y las regalías serán más elevadas para el Fisco.

MERCADO INTERNO: MÁS REGALÍAS

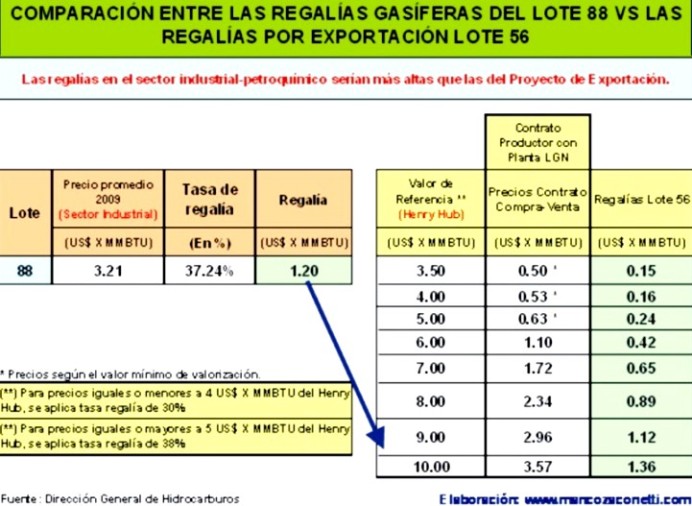

Se debe reconocer que el tratamiento de las regalías en el proyecto de exportación son especiales, “sui generis” por decirlo de alguna manera, tal como se puede observar en el cuadro respectivo en la parte derecha, donde aparecen los valores de referencia que tienen al marcador Henry Hub en dólares por millón de BTU. La serie va desde los 3.50 dólares por millón de BTU hasta los US$ 10 dólares. Debe ser evidente que este precio es referencial. En la columna del medio aparecen los precios pactados en el contrato del Consorcio Camisea con la Planta LGN.

Si tenemos conocimiento que los socios que están en Perú LNG (Hunt Oil, Sk Energy de Corea del Sur, Repsol/YPF y Marubeni de Japón) también están en el Consorcio Camisea debiera ser evidente la concertación de intereses. Donde Perú LNG a su vez le transfiere a Repsol/YPF el gas para la exportación hacia México o cualquier otro mercado.

Los precios contrato de compra-venta van desde los US$ 0.50 centavos por millón de BTU cuando el precio Henry Hub está en los US$ 3.50 el millón de BTU, y llega hasta los US$ 3.57 el millón de BTU cuando el marcador Henry Hub está en los US$ 10 dólares.

Por último, la columna de la extrema derecha expone las regalías que el Fisco percibiría por cada nivel de precios en el contrato de compra- venta, que evidentemente es un negocio entre privados. Así, por ejemplo con precios actuales del marcador Henry Hub de 5 dólares el millón de BTU el valor mínimo de valorización será de US$ 0.63 centavos y la tasa de regalía aplicada del 38%, esto determina un valor de US$ 0.24 centavos por millón de BTU como regalía efectiva, que resulta una fracción a las regalías que están abonando las empresas industriales que operan en el Perú.

Solamente en el mejor de los casos cuando el marcador Henry Hub está en los US$ 10 dólares el millón de BTU, el precio de contrato compra/venta será de US$ 3.57el millón de BTU y la regalía efectiva será de US$ 1.26, más alta que en el mercado local. Es decir, solamente con precios superiores a los US$ 10 dólares las regalías efectivas por la exportación serían mayores a las del mercado local.

Así, en la parte izquierda aparece el precio promedio industrial por millón de BTU que están pagando en boca de pozo las empresas industriales, según información de la Dirección General de Hidrocarburos (DGH). A ese precio de US$ 3.21 por millón de BTU con una tasa de regalía del 37.24 % se obtiene una regalía efectiva de US$ 1.20 por millón de BTU. Es decir, el mercado interno de gas natural en cuanto su uso industrial abona mayores regalías al Fisco que el proyecto de exportación cuando los precios son menores a los 10 dólares.

Al margen que dicha metodología en la aplicación de las regalías para el proyecto de exportación no está contemplada en la ley de hidrocarburos ni en su reglamento, lo que también constituye materia de investigación, el referido contrato de exportación debiera renegociarse. No resulta razonable que se exporte el gas natural licuefactado por más importante que haya sido la inversión, si es que las empresas que operan en el Perú no son abastecidas en su oportunidad con la cantidad suficiente de gas natural.

Ello supondría una cruel paradoja propia del despojo colonial, donde las los precios de las exportaciones del gas natural serían menores a los vigentes en el mercado interno, con el agravante que las empresas que operan en el mercado interno encuentran limitaciones y restricciones en su abastecimiento. A ello debiera sumarse que las regalías que obtendría el Fisco por las exportaciones provenientes del lote 56 serían menores a las vigentes en el mercado interno. Por tanto, por la seguridad y autonomía energética del Perú dicho contrato debe ser renegociado, antes que “se incendie la pradera”.

Visítenos en: www.mancozaconetti.com y también en http://kuraka.blogspot.com

En el mismo sentido he cuestionado hasta el cansancio la baratura del precio del gas natural para el mercado interno, con precios regulados que constituyen un “subsidio económico” para las empresas eléctricas que compran el gas natural barato y venden energía cara para los usuarios y consumidores. Por tanto, el precio del gas natural para la generación eléctrica proveniente de Camisea es tan barato que desestimula la construcción de centrales hídricas y eólicas que son ecológicamente más limpias.

Evidentemente con tales precios las eléctricas “hacen cola” en Chilca o Lurín al sur de Lima demandando gas barato que resulta insuficiente por la prioridad de la exportación. A ello se debiera agregar los requerimientos de gas de una serie de empresas industriales que no están siendo abastecidas y la pobre penetración del gas natural en la red de consumo doméstico, no más de 15 mil familias solamente en Lima.

El sinceramiento del precio del gas natural en boca de pozo del lote 88 que actualmente se cotiza en US$ 1.79 por millón de BTU (BTU unidad calorífica) para la generación eléctrica y de US$ 3.21 por millón de BTU para el uso industrial, se impone por racionalidad económica y como mecanismo de mercado para estimular la inversión exploratoria de riesgo, y poder incrementar mayores reservas.

Actualmente los precios regulados del lote 88 están por debajo de los vigentes en el mercado internacional con el marcador Henry Hub de US$ 5.23 por millón de BTU en el período enero/marzo del 2010, o distante de los vigentes en el 2008 cuando se mantuvo cercano a los US$ 9 dólares MMBTU.

Es decir, el precio regulado del gas natural del lote 88 equivalente a US$ 1.79 MMBTU resulta excesivamente bajo incluso si lo comparamos a nivel nacional con las empresas que extraen y comercializan el gas natural que se extrae asociado al petróleo. Así por ejemplo, el gas del lote Z-2B ahora operado por la alianza colombo/coreana de Savia Perú antes Petro Tech transfiere el gas del Zócalo Continental a US$ 5.98 por MMBTU. La empresa que opera en la selva central el lote 31-C Aguaytía Energy vende el gas a un precio promedio de US$ 4.29 MMBTU, y por último, la empresa estatal Petrobrás comercializa el gas del lote X de Talara a un precio promedio de US$ 3.70 por millón de BTU.

Es más, la empresa norteamericana Olympic Perú Sucursal que opera en Piura-Sechura en el lote XIII vende el gas natural al precio más alto en el mercado interno. A un precio en promedio de US$ 7.48 el millón de BTU, es decir al precio más alto vigente en el mercado interno. Evidentemente mientras más elevados los precios de los hidrocarburos (petróleo, gas y líquidos de gas natural) mayores serán los ingresos fiscales por concepto de regalías que se fijan sobre la producción fiscalizada, al margen del impuesto a la renta.

Así, todas las empresas que producen gas natural asociado al petróleo tanto del noroeste (Talara) como de la selva central venden el gas natural a un precio superior al de Camisea lote 88. Lo absurdo e irracional es que los precios pactados en el cuestionado proyecto de exportación con el gas natural proveniente del lote 56, bajo responsabilidad de la transnacional española Repsol/YPF serán incluso más bajos.

Por ello, siempre hemos afirmado que la prioridad en el abastecimiento de gas natural para el mercado interno debiera ser un objetivo nacional, y una política de Estado ahora y siempre. En tal sentido, las reservas de gas natural provenientes del lote 88 y 56 deben abastecer el mercado interno, al gaseoducto andino del sur, a las empresas petroquímicas e industriales en un horizonte renovado de 20 años.

EXPORTACIÓN: UN PÉSIMO NEGOCIO PARA EL ESTADO

La lectura del Informe Final del Grupo de Trabajo responsable del “Estudio y Propuesta Revisión de los Contratos de Gas de Camisea y de los Contratos de Exportación del Gas” presidida por el congresista del APRA José Carrasco Távara expone con meridiana claridad la nefasta decisión de las más altas autoridades del gobierno del ex Presidente Alejandro Toledo en PerúPetro, y en la Dirección General de Hidrocarburos (DGH) del Ministerio de Energía y Minas, para favorecer un proyecto de exportación a todas luces lesivo al interés nacional.

La lista de artilugios legales, anomalías, bellaquerías, y corruptelas es tan larga que será materia de análisis en siguientes artículos, pues en verdad constituyen parafraseando al escritor argentino Jorge Luis Borges “Una Historia Universal de la Infamia”. Haciendo memoria se debe tener en cuenta que tanto las reservas de gas y condensados del lote 88 como el lote 56 fueron descubiertas por la transnacional Shell, y devueltas al Estado.

De allí que el contrato por la explotación del lote 88 firmado durante el Gobierno de Transición del doctor Valentín Paniagua con el Consorcio Camisea, suscribe regalías del orden del 37.24 % por el gas y condensados. Con las reservas probadas de este lote nuestro país supuestamente tendría asegurado el abastecimiento del mercado interno. En verdad, con el vertiginoso crecimiento de la demanda interna gracias entre otras razones a los bajos precios del gas y la débil actividad exploratoria para encontrar más reservas probadas de gas.

Lo fundamental del contrato de explotación del lote 88 es que priorizaba el abastecimiento del mercado interno en un horizonte renovado de 20 años de forma permanente y después de existir excedentes los contratistas, en este caso el Consorcio Camisea que tiene como operador a Pluspetrol Perú Corporation y sus socios, podrían exportar el gas natural. La premisa fundamental era la prioridad del mercado interno sobre la exportación.

En cambio, las reservas del lote 56 que también fueron descubiertas por la Shell a fines de los noventa, y devueltas al Estado con reservas de más de 220 millones de barriles de condensados y más de 2 trillones de pies cúbicos usando la nomenclatura inglesa, fueron entregados en negociación directa, es decir, por invitación sin subasta internacional al mismo Consorcio Camisea en el 2004. Sin embargo, entre el 2001 al 2004 la Dirección General de Hidrocarburos (DGH) nunca reconoció como reservas probadas los hidrocarburos de este lote, a pesar que se negociaba su exportación.

Sospechosamente las reservas del lote 56 al no ser reconocidas como reservas probadas no tenían la restricción de abastecer el mercado interno prioritariamente. En esa lógica con el abono de las regalías, el contratista, vale decir el Consorcio Camisea tenía la libre disponibilidad del gas y condensados, y el camino de la exportación estaba librado.

El lobby funcionó tan bien que como los compromiso de exportación hacia México comprometían 4.2 trillones pies cúbicos, y el lote 56 solamente podría justificar un poco más de 2 trillones (TCF en inglés), el lote 88 podría respaldar el proyecto de exportación con 2.2 TCF para hacer viable el proyecto. Si bien la administración actual ha negociado que por cinco años 2009-2014 las reservas del lote 88 no se exportarán, lo cierto y evidente es que la exportación de gas natural licuefactado resulta lesiva al interés nacional, encarnados ahora por las empresas que operan en el Perú demandando gas natural, y no son abastecidas.

Lo cierto y evidente es que la exportación hacia México debiera empezar en mayo/junio del 2010 y la Planta de Licuefactación en Melchorita en Cañete al sur de Lima, está al 98% de su construcción, donde se convertirá el gas proveniente del lote 56 en líquido para poder ser transportado en buque metaneros.

Al margen que Perú LNG no tiene firmado un contrato de explotación firmado con el Estado representado por PerúPetro, y por contrato suscrito del lote 56 el Consorcio Camisea tiene el derecho de la exportación mas no Perú LNG, lo real es que la Planta de Manzanillo en México estará recién operativa en el segundo semestre del 2011, y las exportaciones de Perú LNG bajo responsabilidad de Repsol/YPF empezarán ahora en mayo o junio próximo, dejando insatisfecho el mercado interno.

Es decir, Perú LNG por medio de Repsol exportará el gas licuefactado proveniente del lote 56 a terceros países, mientras nuestras empresas no están siendo abastecidas por este estratégico energético. Ello supone un contrasentido y se impone una renegociación antes del “incendio de la pradera”, con el agravante que las empresas que operan en el país pagarían mejores precios por el gas natural y las regalías serán más elevadas para el Fisco.

MERCADO INTERNO: MÁS REGALÍAS

Se debe reconocer que el tratamiento de las regalías en el proyecto de exportación son especiales, “sui generis” por decirlo de alguna manera, tal como se puede observar en el cuadro respectivo en la parte derecha, donde aparecen los valores de referencia que tienen al marcador Henry Hub en dólares por millón de BTU. La serie va desde los 3.50 dólares por millón de BTU hasta los US$ 10 dólares. Debe ser evidente que este precio es referencial. En la columna del medio aparecen los precios pactados en el contrato del Consorcio Camisea con la Planta LGN.

Si tenemos conocimiento que los socios que están en Perú LNG (Hunt Oil, Sk Energy de Corea del Sur, Repsol/YPF y Marubeni de Japón) también están en el Consorcio Camisea debiera ser evidente la concertación de intereses. Donde Perú LNG a su vez le transfiere a Repsol/YPF el gas para la exportación hacia México o cualquier otro mercado.

Los precios contrato de compra-venta van desde los US$ 0.50 centavos por millón de BTU cuando el precio Henry Hub está en los US$ 3.50 el millón de BTU, y llega hasta los US$ 3.57 el millón de BTU cuando el marcador Henry Hub está en los US$ 10 dólares.

Por último, la columna de la extrema derecha expone las regalías que el Fisco percibiría por cada nivel de precios en el contrato de compra- venta, que evidentemente es un negocio entre privados. Así, por ejemplo con precios actuales del marcador Henry Hub de 5 dólares el millón de BTU el valor mínimo de valorización será de US$ 0.63 centavos y la tasa de regalía aplicada del 38%, esto determina un valor de US$ 0.24 centavos por millón de BTU como regalía efectiva, que resulta una fracción a las regalías que están abonando las empresas industriales que operan en el Perú.

Solamente en el mejor de los casos cuando el marcador Henry Hub está en los US$ 10 dólares el millón de BTU, el precio de contrato compra/venta será de US$ 3.57el millón de BTU y la regalía efectiva será de US$ 1.26, más alta que en el mercado local. Es decir, solamente con precios superiores a los US$ 10 dólares las regalías efectivas por la exportación serían mayores a las del mercado local.

Así, en la parte izquierda aparece el precio promedio industrial por millón de BTU que están pagando en boca de pozo las empresas industriales, según información de la Dirección General de Hidrocarburos (DGH). A ese precio de US$ 3.21 por millón de BTU con una tasa de regalía del 37.24 % se obtiene una regalía efectiva de US$ 1.20 por millón de BTU. Es decir, el mercado interno de gas natural en cuanto su uso industrial abona mayores regalías al Fisco que el proyecto de exportación cuando los precios son menores a los 10 dólares.

Al margen que dicha metodología en la aplicación de las regalías para el proyecto de exportación no está contemplada en la ley de hidrocarburos ni en su reglamento, lo que también constituye materia de investigación, el referido contrato de exportación debiera renegociarse. No resulta razonable que se exporte el gas natural licuefactado por más importante que haya sido la inversión, si es que las empresas que operan en el Perú no son abastecidas en su oportunidad con la cantidad suficiente de gas natural.

Ello supondría una cruel paradoja propia del despojo colonial, donde las los precios de las exportaciones del gas natural serían menores a los vigentes en el mercado interno, con el agravante que las empresas que operan en el mercado interno encuentran limitaciones y restricciones en su abastecimiento. A ello debiera sumarse que las regalías que obtendría el Fisco por las exportaciones provenientes del lote 56 serían menores a las vigentes en el mercado interno. Por tanto, por la seguridad y autonomía energética del Perú dicho contrato debe ser renegociado, antes que “se incendie la pradera”.

| Ver cuadro de comparación de regalías |

Visítenos en: www.mancozaconetti.com y también en http://kuraka.blogspot.com

{kind=link}