Asociado en el upstream

Petroperú: Los retos de la integración vertical

Por Jorge Manco Zaconetti (Investigador UNMSM y Consultor)

El nuevo gobierno que preside el comandante Ollanta Humala, en el subsector de hidrocarburos tendrá que enfrentar y resolver múltiples problemas, herencias no resueltas y “bombas de tiempo”, que van desde los conflictos socio-ambientales, la revisión de contratos lesivos, los subsidios a los combustibles, las tarifas del gas natural y del gas licuado de petróleo (GLP), la modernización de la refinería de Talara-PetroPerú, la masificación del gas natural con la prioridad del mercado interno, el desarrollo de la petroquímica y el cambio de la matriz energética, entre otros.

La interrogante más importante debiera estar relacionada con la necesidad de tener una política energética firme que nos permita alcanzar la autonomía haciendo un uso racional de nuestros recursos energéticos a precios competitivos, es decir, lejos de los subsidios indiscriminados como Bolivia y Venezuela que limitan la inversión privada con una presencia sobredimensionada del Estado.

De igual forma se debieran evitar los abusos de mercado con la presencia de posiciones de dominio de empresas transnacionales que afectan los intereses de los consumidores y restan competitividad a la economía en su conjunto. De allí, la necesidad de una moderna regulación de los precios de los combustibles, lo cual supone transparencia y conocimiento en la formación de los costos, precios y márgenes.

Alcanzar la autonomía energética y superar el creciente déficit de nuestra balanza comercial de hidrocarburos, es un problema de largo plazo, ello significa que desde 1988 importamos más crudo y derivados de lo que exportamos; y en la presente coyuntura se expresan las consecuencias de las decisiones que se adoptaron en el pasado, o que por inacción de las autoridades se dejaron de hacer. Por ello, la objetividad de la realidad, al margen de nuestros deseos nos muestra sus efectos con mayor crudeza: Una dramática caída de la producción interna de crudo sobre todo de la selva norte, y una tendencia creciente dependencia del petróleo importado.

En tal sentido, si se hiciera abstracción de los efectos positivos del proyecto Camisea que antes del 2015 estará extrayendo más de 1,500 millones de pies cúbicos diarios de gas natural y 120 mil barriles diarios de líquidos que se fraccionarían en Pisco, la realidad petrolera sería crítica por no decir dramática, de allí la necesidad de modernizar y potenciar de verdad a PetroPerú S.A.

PETROPERÚ ASOCIADO

La petrolera estatal en el presente está reducida a las actividades de refino con las operaciones de Talara, las refinerías de Conchán, Iquitos, El Milagro y el arrendamiento de la refinería de Pucallpa, sumada a su participación como distribuidor mayorista de combustibles con una participación del 47% en el mercado de derivados.

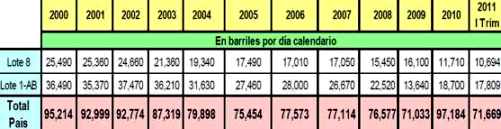

A ello se debe agregar el Oleoducto Norperuano que con una capacidad de transporte de 200 mil barriles diarios, hoy está transportando menos de 30 mil barriles diarios en razón de la caída de la producción del lote 8, operado por la empresa Pluspetrol Norte donde se obtuvo un promedio de 11,710 barriles diarios en el 2010, cuando en el año 2000 era responsable de una producción diaria de 25,490 barriles. Ver cuadro de producción diaria de petróleo crudo.

En el mismo sentido, el lote 1-AB, también operado por Pluspetrol Norte, que a inicios de la década producía un promedio de 36,490 barriles, en el 2010 era responsable de una extracción comercial de 18,700 barriles diarios. Esto significa que PetroPerú tiene que asumir

los altos costos de mantenimiento del gran Oleoducto Norperuano para utilizar solamente el 15% de su capacidad, y transportar el crudo pesado de Pluspetrol Norte hacia Bayóvar para su exportación pues dichos hidrocarburos no pueden ser tratados en la refinería de Talara por su pesada densidad.

Agrava esta realidad el anuncio empresarial de limitar las inversiones en exploraciones y perforaciones de pozos en desarrollo ante el anuncio fallido de PerúPetro, organismo responsable de promover las inversiones en el sector y de la fiscalización de los contratos. En el pasado reciente el presidente de PerúPetro Ing. Daniel Saba declaró sobre la necesidad de incorporar en un concurso público los contratos de licencia sobre los lotes en explotación que vencen entre los años 2012 y 2015 conjuntamente con otros lotes de exploración antes del 28 de julio del 2011, lo cual evidentemente constituía un despropósito.

Por esta razón el gobierno de “Gana Perú” en relación al sector de hidrocarburos heredará una fuerte disminución de la producción doméstica de crudo, pues las empresas antes del término de sus contratos explotarán intensamente las reservas sin realizar las necesarias inversiones para mantener o incrementar la producción, sobre todo en los viejos campos de Talara que tienen más de 100 años de explotación.

En la presente coyuntura se impone la necesidad de una negociación estratégica para que PetroPerú regrese a las operaciones de exploración/explotación de manera consorciada con las empresas petroleras accediendo a una participación accionaria de por lo menos 25%. Ello supone la necesaria voluntad política para tender a la integración vertical de nuestra empresa que constituye la forma más eficiente de operar en el mercado de hidrocarburos.

Si bien las utilidades netas de PetroPerú bordean los 300 millones de nuevos soles, estas resultan insuficientes para financiar una actividad de riesgo exploratorio que debiera ser responsabilidad privada. Se debe tener presente que los costos de la perforación exploratoria de un pozo en la selva resultan superiores a los 50 millones de dólares, y por lo menos la mitad en la costa.

Por tanto, una participación accionaria del 25% le daría derecho a PetroPerú a una presencia en el directorio, participación proporcional en la renta petrolera y otorgaría estabilidad juridica y política a las empresas privadas como socio estratégico. Es decir, las empresas y el Estado representado por PerúPetro ganarían con el retorno de PetroPerú a las operaciones de exploración y explotación de petróleo (upstream), salvo mejor parecer.

Así, en la negociación estratégica de los lotes en explotación ubicados en Piura II, III y IV, VI y VII reconocidos como lotes marginales por los altos costos de producción, se condicionaría la extensión y/o prórroga de los contratos por 10 años a importantes compromisos de inversión, con el objetivo central de levantar la producción de crudo y gas, y poder abastecer los mayores requerimientos de la refinería de Talara, que cuando esté modernizada demandará 95 mil barriles diarios de petróleo.

En el caso del lote 1-AB cuyo contrato vence en el 2015 resulta urgente negociar la participación de PetroPerú como socio de Pluspetrol Norte con la finalidad de asegurar mayores inversiones para incrementar la producción y posibilitar la salida comercial del potencial de hidrocarburos que subyace en el lote 67 bajo responsabilidad de Perenco, del lote 64 de Talisman y el 39 de Repsol, que debieran conectarse con fuertes inversiones al Oleoducto Norperuano.

PetroPerú tiene el gran activo del Oleoducto que valoriza la producción de un conjunto de lotes ubicados en la selva norte de allí la necesidad de negociar con estrategia buscando satisfacer el interés nacional. Ello supone e impone la presencia integrada de la petrolera estatal en la actividad de exploración/producción como socio estratégico y en la distribución minorista de combustibles, a pesar del discurso liberal.

Superar nuestra dependencia del crudo importado, promover la inversión de riesgo, incrementar la producción interna de crudo para satisfacer los futuros requerimientos de la modernización de la refinería de Talara-PetroPerú constituye un imperativo nacional.

PRODUCCIÓN DE PETRÓLEO CRUDO: PLUSPETROL NORTE Y TOTAL PAÍS

www.mancozaconetti.comFuente: Anuario Estadístico de Hidrocarburos - Ministerio de Energía y Minas, Varios Años // Perúpetro