|

Por Jorge Manco Zaconetti (Investigador UNMSM y Consultor)

En los inicios de los años noventa, a pesar del compromiso de campaña de no privatizar rentables empresas como PetroPerú, Electrolima, Centromín, Minero Perú, etc., durante el gobierno del ex presidente Alberto Fujimori se tomó la decisión de privatizar el conjunto de las empresas públicas bajo el supuesto teórico de fomentar la inversión privada, capitalizar el país, alcanzar una mayor eficiencia y competencia en los mercados. Esta transferencia de empresas estatales fue promovida bajo los términos de una condicionalidad marco impuesta por los organismos multilaterales Banco Mundial-FMI para acceder a la reinserción financiera con créditos internacionales; esta reforma privatizadora se impuso como credo liberal con las respectivas dosis de corrupción que se exponen en el Informe de la Comisión Investigadora de Delitos Económicos 2001.

En el sector de hidrocarburos las consecuencias de la privatización de PetroPerú, sin planeamiento ni estrategia, las estamos asumiendo actualmente con todos los problemas conocidos. Después de todo PetroPerú en los años noventa como empresa integrada era mucho más, tanto a nivel económico, productivo y financieramente que la empresa argentina Pluspetrol, esta privada adquirió en 1996 a “precio de remate” el lote 8/8X con reservas probadas de crudo; luego en el año 2000 Pluspetrol por transferencia de OXY adquirió el lote 1-AB cambiando la naturaleza del contrato de servicios por uno de licencia durante el gobierno de la transición, dando origen a una empresa distinta como Pluspetrol Norte.

En 1999 Pluspetrol con el Consorcio Camisea resultó ganador de la licitación internacional para las operaciones de Camisea en el lote 88, para en el 2004 convertirse en el operador y accionista del lote 56, y en la empresa responsable del transporte de gas, Transportadora de Gas del Perú (TGP).

Siempre me he preguntado respecto a la ausencia suicida de una vocación nacional de desarrollo de nuestra elite y clases dirigentes para el fortalecimiento de PetroPerú como lo hace Chile con Enap, Ecuador con Petroecuador o Colombia con Ecopetrol por no mencionar otras experiencias. Desde el punto de vista de un capitalismo nacional, con creación de mercado interno y una gran acumulación doméstica resultaba absolutamente conveniente tener una empresa petrolera fuerte e integrada verticalmente con control sobre la renta petrolera. ¡Evidentemente nuestros empresarios no saben reconocer ni sus propios intereses!

| Ver cuadro de gestión |

En una perspectiva de lo que pudo ser, la historia sería absolutamente distinta a la presente si Camisea lote 88 y 56 hubiese sido operada por PetroPerú en el marco de una estrategia nacional de desarrollo, asociada con empresas transnacionales de prestigio internacional que aporten tecnología y capital. Después de todo, tanto el lote 88 que fue devuelto al Estado por la Shell en el año 1998 y más tarde el lote 56 en el año 2001. ¡Que mejor garantía que las reservas descubiertas, con riesgos mínimos para levantar capitales como lo hizo Pluspetrol!.

En la historia de la corrupción tendrá que investigarse las razones por las cuales entre el 2002 y el 2004 las reservas del lote 56 no fueron catalogadas por PerúPetro ni por la Dirección General de Hidrocarburos (DGH) como reservas probadas y como tales estar sujetas a la legislación vigente de priorizar ante todo el mercado interno. Esto tiene que aclararse por la salud moral del país, dado que más de 2 TCF de las reservas del lote 88 y más de 3 TCF provenientes del lote 56 han sido “enajenadas” al pueblo peruano mediante un “cambalache legal” para favorecer un cuestionado proyecto de exportación.

En este remate de las empresas públicas rentables de los años noventa, que siempre he calificado como un proceso perverso de transferencia de riqueza para capitalizar las ganancias privadas, se decía que se debiera vender “una empresa por semana”. En este contexto es que conocí al Ing. César Gutiérrez Peña fervoroso partidario de la privatización especialmente del sector energético. En esos años fungía de vocero empresarial, consultor privado de varias empresas interesadas en la privatización gracias a su conocimiento y capacidad.

Un conjunto de intelectuales orgánicos del capital, con fuerte presencia mediática como César Gutiérrez, Jaime Quijandría Salmón, Álvarez Rodrich, Felipe Ortiz de Zevallos como las Consultoras Apoyo, Macroconsult, Prisma, etc., tenían una intervención enérgica en los medios de comunicación, como formadores de opinión, difusión del sentido común pro privatizador. Es más, muchas consultorías usaron información privilegiada del Estado para ofrecer servicios especiales a potenciales interesados en la privatización. ¡Es decir, estaban en los dos lados de la mesa!

Si bien en honor a la verdad la privatización de la petrolera estatal se inició hacia fines de 1991 con la presidencia en el directorio de PetroPerú de Jaime Quijandría donde se adoptó la decisión de transferir al sector privado las llamadas unidades marginales de noroeste del Perú, y filiales, en el marco de lo que se llamó un “adelgazamiento de PetroPerú”, para privatizarla más tarde de manera integral tomando como ejemplo YPF de Argentina.

FRAGMENTACIÓN DE PETROPERÚ

En esa época se denominaban campos marginales del lote X aquellas operaciones que tenían altos costos operativos, administrativos y financieros que supuestamente serían mejor operados por el sector privado. También se transfirieron filiales como Solgás rentable empresa responsable del envasado y comercialización de gas licuado de petróleo (GLP) a nivel nacional con un control de mercado del 45%. Esta empresa fue vendida en agosto de 1992 por un precio de 7.5 millones de dólares, y en el 2008 con el nombre de Repsol/YPF Comercial del Perú factura más de 100 millones de dólares por ventas.

Hacia 1993 se transfiere al sector privado el contrato de operaciones del Lote Z-2B frente a las costas de Talara con reservas probadas de crudo y gas, y una producción de más de 20 mil barriles diarios de crudo de alta calidad, en un proceso cuestionado a la empresa norteamericana Petro Tech Peruana. Un contrato lesivo al fisco que hacia inicios del 2009 tiene otros accionistas y operadores como Ecopetrol empresa estatal de Colombia y Korean Oil Petroleum.

Estas empresas estatales supuestamente han pagado más de 900 millones de dólares a la matriz de Petro Tech Peruana, sin embargo, el Estado peruano que por ley es el propietario de las reservas probadas, pues se trata de un contrato de servicios, donde también es el titular de las plataformas marinas a través de PetroPerú, no ha recibido un céntimo de dichas transferencias, lo cual constituye una sustracción de riqueza, por no decir un “atraco al Perú”.

Entre el 1996 y 1999 se transfirieron los activos más importantes de PetroPerú al sector privado. Los lotes petroleros y la refinería más importante del país, como es “La Pampilla” con un mercado asegurado y creciente como el de Lima.

En 1996 se transfirieron el 60 % de sus acciones por un valor de 180.5 millones de dólares a la transnacional española Repsol/YPF incorporando en el precio 38 millones de dólares en valores de papeles de deuda externa, que fueron comprados a precios depreciados y reconocidos al 100% de su valor en la privatización.

En el 2007 la Refinería La Pampilla facturó más de 2,801 millones de dólares y en el 2008 más de 3,731 millones de dólares. Es decir, el gobierno del ex presidente Fujimori privatizó a precio de “huevo roto” la principal refinería del país con un mercado asegurado, terminal, tanques, personal calificado, etc. Es decir, lo que se vendió por 180.5 millones de dólares ahora es un activo que genera ingresos por más de 3,731 millones de dólares.

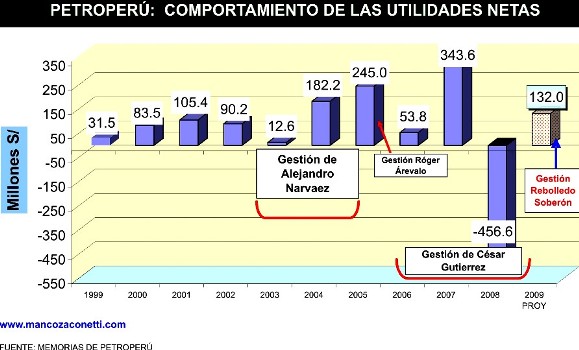

Es esta privatización fragmentada de PetroPerú la que defendía el señor César Gutiérrez. Por ello, si bien en el 2001 participó en el Plan de Gobierno de Perú Posible destacando como responsable en Essalud -organismo público descentralizado responsable de las prestaciones de salud y pensiones- no tuvo una participación gravitante en el sector energético.

Por ello, fue toda una sorpresa su designación como Presidente del Directorio de PetroPerú en agosto del 2006 hasta octubre del 2008 cuando se hizo público el escándalo llamado de los “petroaudios”, y los cuestionamientos a la asociación entre PetroPerú y la empresa noruega Discover Petroleum.

Siempre me he preguntado cómo se puede elegir a una persona con un perfil y filosofía privatizadora absolutamente distinta a la responsabilidad más elevada en la empresa más importante de la economía peruana. Como alguien que no cree en el desarrollo de la petrolera estatal pudo ser elegido como representante máximo de PetroPerú. En verdad, lo que se debiera cuestionar y revisar son los criterios por los cuales se nombra a los altos funcionarios de confianza del régimen de turno en las empresas públicas. Después de todo, las empresas no pueden ser consideradas como botín del gobierno ni mucho menos fuente de enriquecimiento ilícito.

Seguramente el Presidente de la República con la mejor intención de una convocatoria amplia en el marco de lo que se llamó “Frente Social” nombró Presidente del Directorio de PetroPerú al Ing. César Gutiérrez Peña como al Ing. Daniel Saba de Andrea como Presidente de PerúPetro y al procesado Alberto Químper Herrera como director de PerúPetro.

En tal sentido, lo que debiera revisarse son los criterios y calificaciones para ser nombrado responsable máximo en las empresas estatales. Para empezar los nombramientos debieran no solamente reconocer las capacidades y solvencia técnica sino también la solvencia moral, pues no resultaría dable elegir a profesionales cuestionados con demandas judiciales o procesos administrativos. Por ello, los más altos funcionarios de las empresas del Estado debieran tener un régimen de elección similar a los miembros del Banco Central de Reserva, con votación en el Congreso de la República, lo cual los independizaría relativamente de las presiones del Ejecutivo y de los ministros de economía y finanzas como del sector de energía y minas.

El caso de PetroPerú es doblemente penoso. No solamente por las reiteradas intervenciones y control político en la determinación de los precios de los combustibles, como por ejemplo en el 2008 donde la petrolera estatal tuvo que comprar petróleo diesel caro para venderlo en el mercado interno a menores precios, internalizando las pérdidas. El hecho mismo de tener que comprar el crudo producido internamente a precios internacionales, sin acceso a la renta petrolera en la práctica condena a la petrolera estatal a la obtención de raquíticas utilidades o pérdidas que minimizan su presencia en el mercado.

Por ello, sirvan estos dos cuadros para demostrar la pérdida de PetroPerú estimada como participación en las ventas de combustibles en el mercado interno expresada en millones de barriles. Así, en el año 2000 con unas ventas de 33 millones de barriles de combustibles tenía una participación del 61% frente a las ventas totales en el mercado interno. En el 2008 con unas ventas de 27 millones de barriles alcanzaba una participación del 47.8% frente a un total de 56 millones de barriles vendidos en el país. Resulta pues evidente el deterioro lento pero seguro de la participación de PetroPerú en el mercado de combustibles.

Se debe tener presente que cada punto o fracción que pierde PetroPerú es cubierto por una tercera empresa de la competencia que según el tipo de combustible puede ser Repsol/YPF, Pluspetrol, Enap de Chile que vende en nuestro país más de 8 mil barriles diarios de derivados.

|

PARTICIPACIÓN DE PETROPERÚ EN LAS VENTAS DE COMBUSTIBLES AL MERCADO INTERNO |

||||||||

|

|

En Miles de Barriles

|

|||||||

|

2000

|

2002

|

2004

|

2005

|

2006

|

2007

|

2008

|

|

|

|

Ventas Totales de PetroPerú |

33,196

|

27,229

|

28,401

|

27,776

|

26,097

|

23,323

|

26,937

|

|

|

Ventas Totales en Mercado Interno

|

54,063

|

51,173

|

53,192

|

48,982

|

48,938

|

50,815

|

56,306

|

|

|

Part. de PETROPERÚ

|

61.4%

|

53.2%

|

53.4%

|

56.7%

|

53.3%

|

45.9%

|

47.8%

|

|

www.mancozaconetti.com

No deja ser una curiosidad histórica que el presente gobierno del APRA que en el régimen anterior promovió una serie de leyes y normas en el Congreso de la República para excluir a PetroPerú de las limitaciones del Sistema Nacional de Inversión Pública (SNIP), del Consucode, del proceso privatizador, con el afán de modernizar y potenciar sus operaciones, le niegue ahora la única posibilidad de integración vertical que tiene en las operaciones del Z-2B.

Si hubiese voluntad política y transparencia en el manejo de la hacienda pública, ese lote debiera ser operado por PetroPerú. De lo contrario estaremos presenciando la extinción de mercado de la petrolera estatal para satisfacer los apetitos de las empresas transnacionales como Repsol/YPF, Pluspetrol y Enap de Chile.

{kind=link}