Un desigual aporte de las regiones

Un desigual aporte de las regiones

Por Jorge Manco Zaconetti (Investigador UNMSM)

El martes 4 de junio en el auditorio “José Sánchez Carrión” del Congreso de la República se llevó a cabo el Foro “Las Concesiones Mineras en el Perú” organizado por el congresista Jorge Rimarachín Cabrera coordinador del Grupo de Trabajo de “Control, Evaluación y Seguimiento de los Procesos de Concesiones, Privatizaciones y Realización de Asociaciones Público Privadas”, evento que contó con la presencia del también congresista Casio Huaire de Perú Posible y de distinguidos expositores como Manuel Glave Testino de GRADE, Julia Cuadros de CooperAcción, el Ing. Henri Luna del Ingemmet y el representante del ministerio de Energía y Minas.

El tema materia de mi exposición fue referente a la “Renta Minera, petrolera, regalías y canon”, con una interrogante: ¿Es pertinente el impuesto a las sobreganancias? La intervención bajo mi responsabilidad en su versión oral está colgada en el blog bitacorajmz.blogspot.com, conjuntamente con un enlace donde se podrá tener acceso al Power Point presentado.

La información sistematizada me suscita una serie de ideas, hipótesis de trabajo que invitan a reflexionar sobre el aporte del sector de energía y minas a las regiones, pero también a señalar las debilidades de un modelo primario exportador, con un débil eslabonamiento industrial, y demostradas externalidades negativas, sobre todo en el lado ambiental, de allí el profundo rechazo a las megainversiones mineras y hidrocarburíferas en las regiones altoandinas y la Amazonía.

En la exposición se señaló las características de la producción minera entre 2006 y 2012 y el comportamiento de los precios desde 2001, demostrando que con excepción del hierro y cobre por el efecto de la ampliación de la Mra. Cerro Verde la producción se ha mantenido y/o ha retrocedido como ha sido el caso de la producción aurífera, donde la producción en el 2006 arribó a los 6.5 millones de onzas finas para disminuir a los niveles de 5.2 millones en el 2012 con tendencia a la baja. Un caso especial lo constituye el “síndrome Yanacocha” donde la producción en 2012 es menor en más de 2 millones de onzas troy en relación a los niveles alcanzados en 2005.

Una característica adicional sobre la producción para la exportación de los recursos mineros es el bajo nivel de valor agregado; en verdad con el cierre del circuito de cobre del Complejo Metalúrgico de La Oroya desde 2009 a la fecha, donde se fundía y refinaban los concentrados de cobre, zinc, plata, plomo extraídos de la región central del país, obteniendo más de 18 subproductos, en la actualidad más del 70% de la producción minera, se exporta como concentrados que son pagables a precios menores y sometidos a penalidades en razón de su humedad, contenido de arsénico y azufre.

Ello significa que la producción de los concentrados de cobre, plata y zinc de Mra. Antamina, Mra. Cerro Verde, Mra. Tintaya, se exportan con una serie de subproductos mineros que se obtienen mediante un complejo proceso minero metalúrgico realizado en las diversas refinerías de Europa, Japón y USA. Debiera ser evidente que en relación a tales subproductos el Estado peruano no percibe ningún tipo de regalía o ingreso adicional.

En el mismo sentido, cabe preguntarse ¿qué proporción de la producción minera es refinada en el país y qué participación de dicha producción refinada es transformada en productos intermedios y finales por la industria doméstica?

El caso del hierro es ilustrativo, pues en promedio el 95 por ciento de la producción de hierro básicamente en forma de torta, es decir, el más bajo nivel de elaboración, se exporta a la China Popular. Peor aún: la empresa minera Shougang Hierro Perú S.A.A. exporta la producción de hierro con contenido de cobre a su matriz Shougang Corporation, un gigante entre las empresas que operan en el país asiático.

De una producción cercana a los 7 millones de toneladas finas en los últimos años el 95 por ciento se exporta y el resto satisface los requerimientos de la Corporación de Aceros Arequipa, sobre todo la producción de sinter, pero en lo fundamental la elaboración de acero realizada por SiderPerú del grupo Gerdau del Brasil en Chimbote-Ancash y de Aceros Arequipa se realiza con insumos y chatarra de hierro importados, lo cual constituye una paradoja más de las políticas del “libre mercado”, que de libre tienen solamente el nombre.

Una consecuencia adicional de estas anomalías está en relación al cierre de la unidad del Alto Horno indispensable para la elaboración de acero en Chimbote, desde fines de 2008 hasta la actualidad, por supuestas razones técnicas económicas. Si se tiene presente que esta unidad constituye el corazón de toda industria siderúrgica, la excusa del grupo Gerdau para funcionar con pequeños hornos eléctricos y procesar la chatarra importada está en relación con los precios no competitivos que ofertaría la empresa china Shougang Hierro Perú.

El desigual aporte

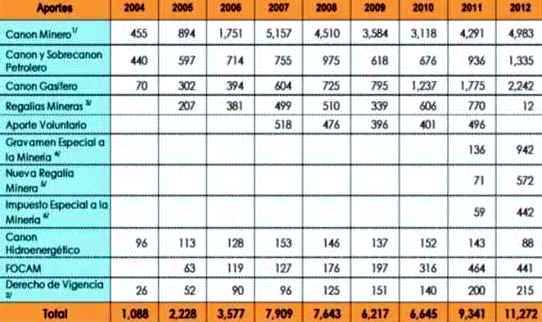

1) “Un canon que no es canon”. Cuando se trata de explicar la determinación del canon minero que resulta dependiente del impuesto a la renta recaudado por el fisco. En función al cuadro respectivo “Perú: Aporte del Sector Minero Energético a las regiones 2004-2012”, se puede apreciar la evolución en millones de nuevos soles del canon minero, que resulta concentrado en los departamentos como Áncash, Tacna, Moquegua, Arequipa, La Libertad, Cajamarca, Pasco, etc.

El punto más alto por canon minero se alcanzó en 2007 cuando se distribuyó 5,157 millones de nuevos soles, y en 2012 se distribuyeron 4,983 millones de nuevos soles, con tendencia a su disminución en razón a los conflictos sociales, al factor agotamiento y una menor producción como el caso de la unidad de Barrick Misquichilca-Pierina, y los menores precios de los minerales.

Si se tiene en cuenta que el canon minero se distribuye en función al impuesto a la renta abonado en el año anterior, el impuesto a la renta recaudado en 2012 que sirve de base para el canon minero por distribuir en 2013 (junio 2013 a mayo 2014), será menor en razón de la menor recaudación de dicho impuesto en 2012 en relación a lo recaudado en 2011 (ver cuadro en la exposición).

2) En relación al canon y sobrecanon petrolero en 2012 se verifica un aumento en relación al canon distribuido en 2011, ello se debe a la modificación de la base que sirve de base para la determinación de esta renta territorial. Así, a partir de 2012 gracias a la ley N.o 29693 el canon petrolero es el 15 por ciento del valor de 4 la producción del petróleo y gas, superando el nivel anterior del 10 por ciento, y el sobrecanon es el 3.75 por ciento del valor de la producción, superando el 2.5 por ciento anterior.

Ello explica que las regiones de Piura, Tumbes, Loreto, Ucayali en 2012 hayan percibido por este concepto 1,335 millones de nuevos soles superando los 936 millones del año anterior. Este aumento del 43 por ciento en el canon y sobrecanon distribuido hubiese sido mayor si el ejecutivo, en especial el Ministerio de Economía y Finanzas (MEF), hubiese respetado el texto de la ley aprobada en junio de 2011, donde se consideraba como base adicional del canon y sobrecanon de petróleo y gas, el impuesto a la renta pagado por las empresas que tienen firmados contratos de licencia y de servicios con PerúPetro.

Al impuesto a la renta pagado por las empresas petroleras que tienen contratos de explotación firmados con PerúPetro, según la ley N.º 29693, se debía sumar el impuesto a la renta abonado por las empresas llamadas de servicios, que prestan servicios productivos a las empresas petroleras, teniendo en cuenta que la mayoría de estas operan con empresas que realizan servicios especializados, de perforación, mantenimiento, transporte, retrabajos, etc.

Lamentablemente, con el proyecto de ley N.º 1727/2012-CR, aprobado recientemente en el Congreso de la República, se castra esta última parte de la ley vigente, sin mayor debate ni consulta a los gobiernos locales y regionales, lo cual constituye una perversión legislativa, que agravará la disminución del canon y sobrecanon para 2013 y los años próximos, promoviendo mayores conflictos sociales.

Si se tiene presente que la producción de crudo en los últimos meses tiene una alarmante declinación, en especial en los contratos próximos a su vencimiento con niveles menores que los 65 mil barriles diarios, es evidente que el canon y sobrecanon distribuido, así se haya elevado del 12.5 por ciento al 18.75 por ciento del valor de la producción de petróleo y gas en el punto de fiscalización, tiende a disminuir por el efecto de una menor producción.

Así, para los cinco primeros meses (enero-mayo de 2012) en relación a período similar de 2013, el canon y sobrecanon petróleo y gas ha disminuido de 709 millones de nuevos soles a 534 5 millones, afectando los presupuestos de los gobiernos locales y regionales. Resulta evidente que con una menor producción para los próximos meses el canon petrolero será decreciente.

3) Sobre la evolución del canon gasífero que se determina a partir del 50 por ciento de las regalías que paga el Consorcio Camisea por la explotación del gas y los líquidos del natural extraído de los lotes 88 y 56, agregado a ello el 50 por ciento del impuesto a la renta también pagado por dicho consorcio.

Por ahora, el único departamento que percibe el canon gasífero es el Cuzco, que en 2005 recibía 597 millones de nuevos soles, en 2010 dichas transferencias sumaban los 676 millones de nuevos soles, con tendencia al incremento en razón de las mayores regalías obtenidas por el proyecto de exportación del gas natural licuefactado del lote 56 realizado por el Consorcio Perú LNG a partir de julio de 2010.

Para 2011 y 2012 los niveles alcanzados por el canon gasífero superan los 1,775 millones de nuevos soles y 2,242 millones respectivamente, en razón del efecto combinado de los mayores precios promedio de los líquidos de gas natural, y sobre todo por las mayores regalías obtenidas gracias al proyecto de exportación, cuyos precios de realización superan los niveles del precio regulado del gas natural proveniente del lote 88, usado en lo fundamental por el sector eléctrico y la industria doméstica.

Epílogo

En resumen, estas rentas territoriales, canon minero, de petróleo y gas, más el canon gasífero constituyen transferencias que tienen diversas bases en su determinación. Sea el impuesto a la renta como en el canon minero, el valor de la producción como es el caso del canon de petróleo y gas, y una participación sobre las regalías y el impuesto a la renta en el caso del canon gasífero.

Si bien el impuesto a la renta es una renta derivada sujeta a las deducciones que se realizan a los ingresos por ventas, restando los costos de producción, gastos de venta y administrativos como gastos financieros, la evolución de los precios internacionales de los minerales tienen una importancia fundamental. Una pertinaz caída de los precios internacionales de los mismos afectará gravemente la

recaudación del impuesto a la renta del sector y por tanto disminuirá el canon minero para las regiones.

En el caso del canon y sobrecanon de petróleo y gas la tendencia a la disminución de la producción interna de crudo agravará la realidad de las menores transferencias por dicho concepto, de allí la importancia de fomentar el aumento de la producción doméstica en los lotes de la Cuenca Talara como en la selva nororiental con la explotación comercial de los lotes 64, 67, 39 y los mayores compromisos de inversión en el lote 1-AB para levantar su producción.

En el caso del canon gasífero este debiera aumentar a partir de un sinceramiento del precio del gas natural extraído del lote 88 absurdamente barato en relación a otros energéticos. El incremento de la producción de gas natural a niveles superiores a los 1,500 millones de pies cúbicos diarios y de los líquidos de gas natural sobre los 120 mil barriles diarios tenderá a la elevación de estas transferencias no solamente para el Cuzco, sino también para los departamentos perceptores del FOCAM, tales como Ayacucho, Huancavelica, Ica, Ucayali o como región Lima.

En su conjunto estas transferencias dependerían en última instancia de la salud de la economía mundial, de la demanda externa de las materias primas, en especial del crecimiento de la economía china, y de la recuperación de la economía norteamericana. Más todo parece señalar el ocaso del boom exportador, la llegada de los años de las “vacas flacas” que tendrá que administrar el gobierno del Comandante Humala.

MEMPERÚ: Aporte del sector minero-energético a las regiones (en millones de soles)

1/ El canon minero distribuido corresponde al 50% del impuesto a la renta de la actividad minera del año anterior.

2/ Cifras convertidas con T.C. establecido.

3/ Ley N.° 28258 publicado el 24 de junio de 2004

4/ 5/ y 6/ Se aplica a partir del 1 de octubre de 2011Fuente: Transparencia Económica del MEF / PERUPETRO / INACC / MEMPERÚ

Artículos relacionados

Perú hacia atrás: Minería destructora pervierte instituciones en Cajamarca y en todo el Perú

“Las compañías han sacado ventaja y las personas han pagado precio”

Mineras ganan millonadas y pagan impuestos risibles

Grandezas y miserias de las mineras: Caso SPPC

SPPC: Abusiva transnacional mexicana con el trabajo. Utilidades extraordinarias que se remesan

Los países productores son pobres y la extracción del oro aumenta su miseria

La extracción de los recursos mineros no es la vía para el desarrollo

Río+20: La minería debe excluirse como actividad sostenible

Minería impide la educación de calidad

Un país es minero si las minas son de usufructo nacional; si no, es apenas colonial

Ejemplo para el Perú: Contrato Rusia-Venezuela reserva 60% para el país dueño del recurso

Ahmadineyad: Países arrogantes saquean las riquezas de las naciones

El mito de la minería como la actividad económica más importante aportadora de impuestos

El Crecimiento del PBI sobre la minería: ¿Castillo sobre la Arena?

Privilegios o saqueo de la minería en el Perú: El chantaje de las inversiones

Minería: la quimera corrupta (Parte I)

Minería: la quimera corrupta (Parte II)