El CIE de PERUCÁMARAS señala que hay bastante margen para crecer, pues el ratio colocaciones hipotecarias versus PBI Macro Regional Sur se ubicó en 1,7% en el 2011.

El CIE de PERUCÁMARAS señala que hay bastante margen para crecer, pues el ratio colocaciones hipotecarias versus PBI Macro Regional Sur se ubicó en 1,7% en el 2011.

Como consecuencia del éxito de programas sociales como Mi Vivienda y Techo Propio, que han extendido la posibilidad de acceder a un crédito hipotecario a personas de menores recursos, así como por la competencia existente en el mercado financiero, la colocación de este tipo de préstamos también ha mostrado dinamismo en la Macro Región Sur. Es así que el sistema financiero registra colocaciones en créditos hipotecarios por S/. 1,673.73 millones a mayo del 2013, monto que representa un crecimiento real de 33,2% respecto del mismo periodo de 2012, señala un informe del Centro de Investigación Empresarial (CIE) de PERUCÁMARAS en base a cifras de la Superintendencia de Banca y Seguros.

En el período de análisis, las colocaciones de créditos hipotecarios por parte de la Banca Múltiple ascendieron a S/. 1,432.53 millones en la Macro Región Sur, lo que significa un incremento en términos reales de 28,9% en relación al mismo período del 2012, y una participación de 85,6%.

Por su parte, las Cajas Municipales otorgaron créditos hipotecarios por S/. 226.62 millones en los primeros cinco meses del año; es decir, 26,9% más en términos reales; y una participación de 13,5% en las colocaciones. Mientras que las colocaciones de las Cajas Rurales de Ahorro y Crédito sumaron los S/. 7.08 millones, mostrando un crecimiento real de 6,5% versus los primeros cinco meses del año anterior, y una contribución de 0,4%.

Las empresas financieras exhiben colocaciones por S/. 4.45 millones, evidenciando un exponencial crecimiento real de 1,452.9%; y una participación de 0,3%.

Por último, las Edpymes colocaron S/. 3.06 millones, cifra equivalente a un crecimiento real de 98%; y una participación de 0,2%.

Cabe precisar que el préstamo o crédito hipotecario es el medio para financiar, a largo plazo, la adquisición o rehabilitación de una vivienda, o con la garantía de ésta, obtener financiamiento para otros fines. Como es lógico, por definición, es el mismo bien materia de la compra, en el caso de adquisición de una vivienda, el que garantiza el pago de la deuda contraída con la entidad financiera.

Comportamiento por regiones

El informe del CIE de PERUCÁMARAS analiza la evolución de los créditos hipotecarios por parte de las instituciones financieras a nivel regional, destacando las colocaciones en la región Arequipa, por S/. 1,082.86 millones a mayo de 2013, monto superior en 38,7% en términos reales frente al mismo periodo de 2012; y una participación de 64,7%.

Le sigue en orden de importancia Cusco con S/. 348.08 millones de colocaciones, un crecimiento real de 24.2% versus el mismo lapso del 2012; y un aporte de 20,8%. En tanto, Tacna registra colocaciones por S/. 123.09 millones, un 28,3% más en términos reales, y una participación de 7,4%.

Por su parte, los préstamos hipotecarios en Puno sumaron los S/. 58.19 millones, un 8,9% más respecto a las colocaciones a mayo del 2012, y un aporte de 4,3%.

Las colocaciones por parte del sistema financiero en la región Moquegua ascendieron a S/. 54.22 millones; es decir, un 44,3% monto superior en términos reales, lo que representa una participación de 3%.

En el período de análisis, Madre de Dios es la única región que registra un retroceso en las colocaciones de créditos hipotecarios. Se otorgaron préstamos por S/. 7.29 millones, monto inferior en -18,3% en términos reales en relación al mismo periodo del año 2012; y, un aporte de solo 0,4%.

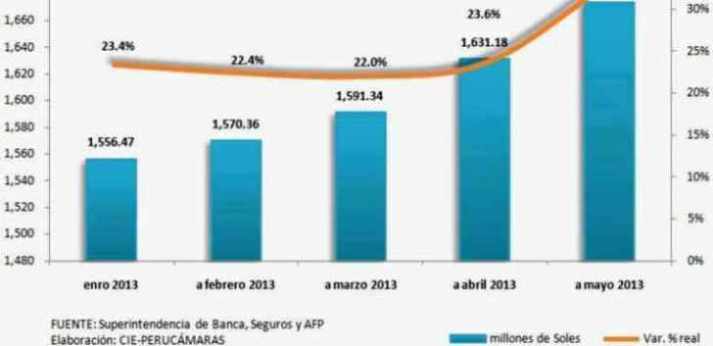

Macro Región Sur: Crédito Hipotecario , enero 2013 - mayo 2013

(Millones de soles, variación porcentual anual real respecto a igual periodo del año anterior

De enero a mayo de 2013, en la Macro Región Sur, las tasas de variación mensual anualizada de las colocaciones de créditos hipotecarios respecto a los mismos meses del año 2012 registran importantes resultados. Así, en enero creció en 23,4%; en febrero 22,4%; en marzo 22,0%; en abril 23,6%; y, en mayo, 33,2%.

Por su parte, el ratio colocaciones hipotecarias respecto del PBI Macro Regional Sur se ubicó en 1,3% al cierre del 2008, el mismo que para el 2011 aumentó hasta llegar a 1,7% del PBI macro regional. Sin embargo, aún se ubica lejos del ratio colocaciones versus PBI nacional de 3,3% en el 2008 a 4,4% en el 2011.

Por último, el CIE de PERUCÁMARAS considera que la penetración del crédito hipotecario ha mejorado en la Macro Región Sur, pero todavía hay bastante margen para crecer si se tiene en cuenta la diferencia que hay con la penetración a nivel nacional y si además nos comparamos con nuestro vecino, Chile, cuyo ratio créditos hipotecarios/PBI se ubica en 20%. Además, según información del Fondo Monetario Internacional, el promedio en la penetración de los créditos hipotecarios en los países emergentes se sitúa en 12%, muy lejos al ratio que exhibe nuestro país.

“Se ha registrado un dinamismo significativo, pero todavía con un alto margen de crecimiento, y mucho potencial por desarrollar, si se toma en cuenta que solo un número reducido de familias de la Macro Región Sur han tomado crédito hipotecario”, puntualiza el CIE de PERUCÁMARAS.