Desde el gobierno de Fujimori (28-07-1,990) hasta la fecha, siempre se ha recomendado medidas tributarias para mejorar la recaudación tributaria y reducir la evasión tributaria, con la finalidad de implementar un Sistma Tributario justo y equitativo, donde todos paguen sus tributos, pero de acuerdo a su capacidad económica.

Desde el gobierno de Fujimori (28-07-1,990) hasta la fecha, siempre se ha recomendado medidas tributarias para mejorar la recaudación tributaria y reducir la evasión tributaria, con la finalidad de implementar un Sistma Tributario justo y equitativo, donde todos paguen sus tributos, pero de acuerdo a su capacidad económica.

Entre otros, se recomendó una Reforma Tributaria Integral; eliminar las excesivas exoneraciones tributarias innecesarias; eliminar impuestos confiscatorios; revisar los convenios de Estabilidad Tributaria; que la SUNAT efectúe fiscalizaciones del impuesto a la renta, verificación del cumplimiento de obligaciones tributarias, operativos, etc; crear conciencia tributaria.

Pues bien, el gobierno de Vizcarra, a través de sus voceros esta proponiendo introducir cambios en la normatividad tributaria.

Uno de sus voceros, el Primer Ministro, César Villanueva ha manifestado que se podría revisar las exoneraciones tributarias, lo cual me parece correcto.

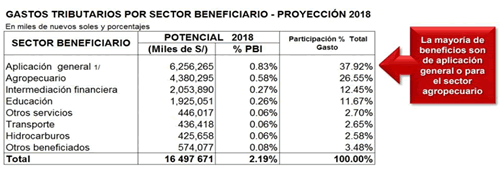

Al respecto, hay que tener presente las principales exoneraciones:

1/ Incluye por ejemplo los beneficios a la Amazonía, drawback, recuperación anticipada del IGV, exoneración de IR a organizaciones sin fines de lucro y a la CTS, etc.

1/ Incluye por ejemplo los beneficios a la Amazonía, drawback, recuperación anticipada del IGV, exoneración de IR a organizaciones sin fines de lucro y a la CTS, etc.

Fuente: SUNAT

En el sector Aplicación general se pueden eliminar:

a. Los beneficios a la Amazonía, pues a pesar que han estado exoneradas del IGV durante muchos años, continúa atrasada y no crece económicamente. Además, se ha distorsionado, porque la exoneración es para la Amazonía pero se comercializa fuera de ella, con la consiguiente evasión de impuestos. En su lugar se puede aplicar el modelo que se aplicó en la Región San Martin, que detallo líneas abajo.

Mediante la Ley 28575 Ley de inversión y desarrollo de la Región San Martin y eliminación de exoneraciones e incentivos tributarios, se estableció:

- Exclúyase al departamento de San Martin el derecho del reintegro tributario del Impuesto General a las Ventas a los comerciantes de la Región de la Selva.

- Exclúyase al departamento de San Martin del crédito fiscal especial del Impuesto General a las Ventas.

- Exclúyase al departamento de San Martin de la exoneración del Impuesto General a las Ventas por la importación de bienes.

- Por la eliminación de estos incentivos y exoneraciones tributarias el gobierno se comprometía a transferir recursos no menores a 45 millones al año para los Proyectos que se incluirían en el Presupuesto.

Esta ley la aplicó en la región San Martin el actual Primer Ministro, César Villanueva.

Según GRADE la Región San Martin creció 6.8 % del promedio anual, debido a transferencias directas para inversión pública y no 4.6 % anual entre los años 2006 y 2015 si continuaban las exoneraciones.

b. Eliminar el drawback, que beneficia a los exportadores. El drawback, es el régimen aduanero que permite, como consecuencia de la exportación de mercancías, obtener la restitución total o parcial de los derechos arancelarios que hayan gravado la importación de los insumos contenidos en los bienes exportados o consumidos durante su producción. Aquí, también existen distorsiones, pues muchas veces las devoluciones superan los aranceles que se pagaron.

Además, los exportadores tienen una serie de beneficios, como son: están exonerados del IGV de los produtos que exportan; devolución del IGV que afectan a los bienes que intervienen para elaborar los productos que exportan; tienen un régimen especial de trabajo, donde a sus trabajadores les pagan poco.

c. Eliminar la Recuperacion anticipada del IGV, que beneficia a la mineria y al sector de hidrocarburos (entre otros, petroleo y gas), pues le devuelven el IGV que efecta todas sus operaciones en la fase de exploración.

Como sabemos la minería, el petroleo y el gas tiene una serie de beneficios, como son: están exonerados del IGV en la exportación de minerales, petroleo y gas; y pagan poco impuestos. Además, contaminan el medio ambiente, siendo responsables que en muchos de nuestros Rios no exista vida y ha afectado a la agricultura y a la ganadería.

d. Eliminar la exoneración del impuesto a la Renta y del IGV a las organizaciones sin fines de lucro, como es el caso de los clubes privados, donde participan personas que tienen capacidad de pago.

En el sector de intermediación financiera (12.45%), donde están los Bancos e Instituciones financieras, sus operaciones están exoneradas del IGV. Esta exoneración también debería eliminarse, pues es inconcebible que esten exoneradas, teniendo en cuenta que las instituciones financieras, ya sea que estemos en buena o mala situación económica en el país, siempre obtiene grandes utilidades.

El sector Educación (11.67 %) esta exonerada tanto del IGV como del Impuesto a la Renta. Esta exoneración, también debería ser eliminada, porque la educación privada (inicial, primaria, secundaria, Universidad y Post grado) es un gran negocio y no esta garantizada la calidad de la educación. Su población se ha incrementado porque el Estado, a través de los distintos gobiernos, se ha descuidado de la enseñanza pública.

Al respecto, les explico, que la educación privada esta organizada de la siguiente manera:

- Organizaciones sin fines de lucro, lo cual no es cierto, que están exoneradas de IGV y del Impuesto a la renta.

- Organizaciones de acuerdo a la Ley General de Sociedades, que están exoneradas del IGV. También están exoneradas del Impuesto a la Renta en la parte que reinvierten en educación, es decir, están afectos al Impuesto a la Renta en la parte que no reinvierten en educación.

En el sector Agropecuario (26.55 %), los beneficios tributarios deberían mantenerse sólo para la pequeñas empresas, personas naturales y Cooperativas. Debería eliminarse para las medianas y grandes empresas.

Este sector, también tiene otros beneficios, como son: el régimen laboral especial, donde los trabajadores ganan muy poco; la tasa del impuesto a la renta es 15 %; por el Seguro de Salud Agrario (reciben todas las prestaciones del Seguro Social de Salud) pagan el 4 %.

La eliminación de las exoneraciones tributarias innecesarias es lo que nos han ofrecido muchos gobiernos, pero no cumplieron, por la presión de los grupos de poder que tienen intereses en el sectores financieros, educación, mineria, hidrocarburos, exportación y agropecuarios.

Esperamos que este gobierno cumpla con eliminar las exoneraciones innecesarias.

Mg CPCC Luis Alberto Latìnez Carpio*

Asesor y consultor de empresas

- Especialista en tributación y auditoría.

- Presidente del Centro de Investigaciones Contables y Tributarios

- Past Decano del Colegio de Contadores Público de Lima (CCPL)2007-2009

- Past Director de Defensa Profesional del CCPL 2001-2003

- Ex Jefe SUNAT

- Ex Presidente del Instituto de Administración Tributaria (IAT)