En las medianas empresas la tasa de morosidad es de 14%, mientras que en las pequeñas se aproxima al 10 %, advierte el jefe del IEDEP, Óscar Chávez

Al mes de agosto de 2024, más de 8 millones de peruanos, entre empresas y personas, mantienen algún tipo de crédito en el sistema financiero, informó el jefe del Instituto de Economía y Desarrollo Empresarial (IEDEP) de la Cámara de Comercio de Lima (CCL), Óscar Chávez.

En el marco del 'II Foro de Créditos y Cobranzas', organizado por el Registro Nacional de Protestos y Moras (RNMP) de la CCL, el economista detalló que la tasa de morosidad se ubica en 4,7 % del total de los créditos otorgados.

De acuerdo con la información analizada por el IEDEP, basada en datos de la Superintendencia de Banca y Seguros (SBS) y el Banco Central de Reserva (BCR), los deudores se distribuyen según el tipo de crédito de la siguiente manera: 5 402 542 corresponden a créditos de consumo, 2 569 797 a microempresas, 774 024 a pequeñas empresas, 48 922 a medianas empresas, 4 307 a grandes empresas, 900 a corporativos y 291 671 a créditos hipotecarios.

"Las tasas de morosidad que han experimentado mayores crecimientos son en las medianas empresas, alcanzando un 14 %, mientras que la morosidad en las pequeñas empresas se aproxima al 10 %", señaló Chávez durante su exposición titulada ‘Situación Actual del Mercado de Créditos y Cobranzas en Perú y Latinoamérica’.

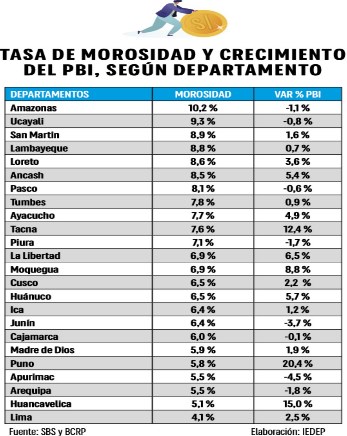

MOROSIDAD POR DEPARTAMENTOS

En cuanto a los departamentos con las tasas de morosidad más altas, Amazonas encabeza la lista con un 10,2 %, seguida por Ucayali con un 9,3 %, San Martín con un 8,9 %, Loreto con un 8,6 %, Áncash con un 8,5 %, Pasco con un 8,1 %, Tumbes con un 7,8 %, Ayacucho con un 7,7 %, Tacna con un 7,6 % y Piura con un 7,1 %, entre otras.

"Si el PBI del departamento disminuye o se desacelera, la tasa de morosidad comienza a aumentar. En ese sentido, la evolución de la actividad económica de cada departamento te da una idea de lo que sucederá con la morosidad en el futuro", sostuvo el jefe del IEDEP.

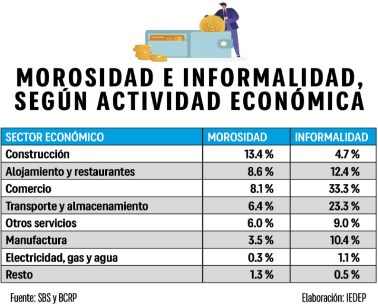

En relación con las actividades económicas, el sector de la construcción presenta la mayor tasa de morosidad con un 13,4 %. Le siguen alojamiento y restaurantes con un 8,6 %, comercio con un 8,1 %, transporte y almacenamiento con un 6,4 %, otros servicios con un 6,0 %, manufactura con un 3,5 %, electricidad, gas y agua con un 0,3 %, y el resto con un 1,3 %.

"A mayor porcentaje de negocios informales, mayor será el nivel de morosidad. De las más de 2,5 millones de microempresas que tienen créditos, la mitad no cuenta con RUC, por lo que son consideradas informales y aun así acceden al crédito financiero. No obstante, a los negocios formales se les cobra una tasa menor y se les otorga un monto mayor", refirió el economista.

Según Chávez, el crédito al sector privado otorgado por bancos en el Perú representa solo el 45,6 % del PBI, una cifra considerablemente baja en comparación con Chile, donde alcanza el 79,9 % del PBI. Esta información proviene de un estudio de la Federación Latinoamericana de Bancos (FELABAN) publicado en julio de este año.

"El crédito en el Perú debe ser mucho mayor para abarcar muchas más empresas y personas. En los países de ingresos medios, a los que deberíamos aspirar, los créditos otorgados al sector privado representan el 130 % del PBI. Nuestro sistema financiero aún tiene mucho por crecer, incorporando más créditos tanto para empresas como para personas", comentó el jefe del IEDEP.

CULTURA DE CUMPLIMIENTO DE DEUDAS

Por su parte, Milagros Longa, jefa del Registro Nacional de Protestos y Moras de la Cámara de Comercio de Lima (CCL), durante la inauguración del foro, destacó que la capacitación y actualización constante en temas de créditos y cobranzas son vitales para enfrentar los desafíos actuales y futuros de las empresas, por lo cual este evento representa una oportunidad invaluable para compartir conocimientos, experiencias y mejores prácticas.

"Nuestro objetivo es proporcionar información precisa y oportuna que permita a las empresas tomar decisiones informadas y gestionar sus riesgos de manera efectiva". La transparencia y confiabilidad de nuestra institución son pilares esenciales para la confianza en el sistema financiero y comercial de nuestro país", resaltó Longa.

En el II Foro de Créditos y Cobranzas, expertos financieros recalcaron la importancia de comprender los mecanismos, procedimientos, estrategias y recomendaciones para un registro adecuado de deudas, protestos y cobranzas. Además, subrayaron la necesidad de fomentar una cultura de cumplimiento de compromisos financieros tanto entre personas como entre empresas.