|

¿Quién defiende el interés fiscal?

Por Jorge Manco Zaconetti (Investigador UNMSM y Consultor)

En mis clases de economía política de los recursos naturales y la privatización de las empresas estatales aplicada en el Perú en los primeros años de la década de los noventa del siglo pasado, siempre menciono el caso de la minera Volcan Compañía Minera y la privatización de las unidades más importantes de Centromín en 1997 tales como las minas de San Cristóbal, Andaychagua con la planta concentradora de Marh Tunel todas en la provincia de Yauli en el departamento de Junín, y posteriormente de la unidad de Cerro de Pasco, transferida como unidad de Paragsha en Cerro de Pasco en 1999. Este proceso explica la fortuna privada del recientemente fallecido Roberto Letts Colmenares.

La interrogante por resolver se relaciona con la transferencia de los más importantes activos mineros que tenía Centromín Perú, que se creó a partir de la estatización de la norteamericana Cerro de Pasco Corporation (1973), por una empresa como Volcan que solamente tenía en ese entonces dos pequeñas unidades mineras Carahuacra y Ticlio, y que además tenía bajo contratos algunos derechos mineros alquilados con Centromín.

Así, ¿Cómo fue posible que una pequeña empresa como Volcan con un patrimonio de apenas un 11.5 millones de dólares, ingresos de 21.6 millones y utilidades netas de apenas 3.3 millones de dólares en 1996 pudiese adquirir las unidades mencionadas ofreciendo un precio de más de 190 millones de dólares y compromisos de inversión de más de 130 millones en cinco años? Es decir, como pudo financiar más de 320 millones de dólares, es decir pagar el precio, y luego financiar los compromisos de inversión y soportar los bajos precios del zinc en el 2001 que prácticamente determinaban el 80% de sus ingresos.

DE VOLCANCITO A VOLCAN

|

El caso en estudio confirma la elevada rentabilidad de la minería peruana que constituye uno de los atractivos del modelo de crecimiento minero que se promueve en esa década, y cuyos incentivos tributarios se mantienen conjuntamente con los bajos costos laborales. Así, la tasa promedio de la rentabilidad operativa es del 55% durante el período del boom minero 2004-2009 con excepción de la brecha de la crisis financiera mundial fines del 2008 al primer semestre del 2009.

En el caso materia de análisis, la producción en marcha y los excedentes mineros obtenidos en San Cristóbal, Andaychagua y Cerro de Pasco más una inteligente política de inversiones explica la expansión, estrategia financiera y el fortalecimiento patrimonial, conjugado con el levantamiento del mecanismo de la Bolsa de Lima, una de las más rentables del mundo, más la sobreexplotación de la fuerza de trabajo, ergo alta productividad laboral de los trabajadores de planilla y contrata, explica este fenómeno llamado Volcan Compañía Minera.

En tal sentido siempre hemos sostenido que el llamado proceso de privatización ha sido un proceso de transferencia de riqueza desde el Estado para valorizar el capital privado principalmente transnacional. En este caso, la peculiaridad de Volcan y su participación en Centromín sería la excepción pues la personalidad de Roberto Letts Colmenares le impone un ingrediente nacional a la privatización en el sector minero, a diferencia de las empresas privatizadas como Hierro Perú, Minero Perú, Mra. Cerro Verde, Mra. Tintaya, Mra Condestable, y el complejo minero metalúrgico de La Oroya.

A mi criterio esta privatización es digna de estudio pues constituye un caso de ingeniería financiera donde Volcan tuvo que recurrir a un fuerte financiamiento externo con un conjunto de bancos europeos, compromisos financieros con Glencore, ventas por adelantado para soportar los bajos precios del zinc 2001-2003. Es también un asunto que debió investigarse en el Congreso de la República por los valores castigados de los precios base de las unidades mineras estimado por los responsables de la privatización COPRI-Centromín. Se imaginan valuar el potencial polimetálico del Tajo Rojas en Cerro de Pasco por 62 millones de dólares con mínimos compromisos de inversión de 70 millones de dólares en dos partes.

Es decir, el tema conjuga el conocimiento del potencial minero, audacia e intrepidez empresarial, tiene también su dosis de corrupción, de venalidad de los funcionarios responsables de la privatización de Centromín que valorizaron vilmente sus activos, tiene algo de la diosa fortuna y sobre todo expresa el sacrificio, y capacidad de los trabajadores obreros, empleados, funcionarios de Volcan Compañía Minera que han hecho posible que esta empresa ocupe el quinto lugar en la producción mundial de zinc, plata, tal como se expone en los cuadros respectivos donde se demuestra la dimensión mundial de la empresa.

De otro lado el gran desenvolvimiento de esta minera que de ser una pequeña minera con ingresos por ventas menores a los 22 millones de dólares a inicios de los años noventa, pudo realizar el salto cualitativo hacia la gran minería si se suman todas sus unidades incluyendo las subsidiarias y llegar a generar ingresos como grupo de 1,053 millones de dólares en el 2007, de 628 millones en el 2008 y de 662 millones de dólares en el 2009.

Con ello minera Volcan ha pasado a constituirse en un referente en la minería nacional y mundial con el respaldo en las bolsas como el Mercado Latinoamericano de Valores en Euros de Madrid LATIBEX o la Bolsa de Comercio de Santiago de Chile, todo lo cual es digno de reconocimiento.

Si bien Volcan Compañía Minera S.A.A. es una empresa que se dedica a la exploración, explotación, tratamiento y comercialización de minerales polimetálicos tanto en el mercado interno como el externo ya sea desde su matriz Volcan la cual opera la unidad minera Yauli que agrupa entre sus principales minas a Ticlio, Carahuacra, Andaychagua y San Cristóbal ubicadas en Junín y la unidad minera de Cerro de Pasco, en la cual destacan las minas subterráneas y el tajo abierto Raúl Rojas. Se debe mencionar que las minas de Cerro de Pasco han sido explotadas desde hace varios siglos, no obstante aún continúan brindando minerales siendo un valioso activo dentro del conjunto de reservas mineras que posee Volcan. A ellas se deben sumar la relación de sus subsidiarias que producen minerales como la Empresa Administradora Chungar, Empresa Explotadora de Vinchos y la reciente operativa Compañía Minera Alpamarca.

|

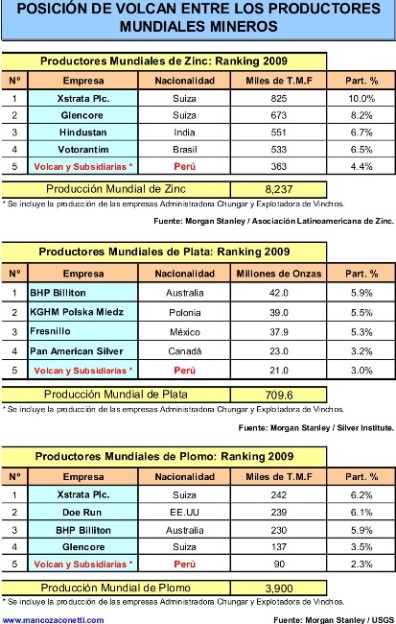

Todo este grupo de empresas mineras a los que se agregan la gran cantidad de concesiones que suman un total de 289 mil hectáreas, más la gran capacidad de tratamiento de sus 6 plantas concentradoras han hecho de Volcan y subsidiarias una de las principales mineras en cuanto a producción de zinc, plata y plomo no solo en el entorno nacional sino a nivel mundial, compitiendo con mineras como Xstrata Plc., Glencore, BHP Billiton, Hindustan de la India, Fresnillo de México y Votorantim del Brasil.

Esta trascendencia de las minas de Volcan y sus subsidiarias se expone en el año 2009 donde se produjo 363 mil toneladas de zinc, ocupando el 5º lugar en el ranking mundial explicando el 4.4% de la producción global después de Xstrata Plc, Glencore, Hindustan de la India y Votorantim del Brasil. En tanto a nivel nacional fueron segundos solo superados por Cía Minera Antamina.

En relación a la producción de plata el total del Grupo Volcan alcanzó el 2009 las 21 millones de onzas finas posicionándose en el 5º lugar a nivel mundial explicando el 3% de la producción total luego de las gigantes BHP Billiton, KGHM Polska Miedz de Polonia, Fresnillo de México y Pan American Silver de Canadá. Mientras a nivel nacional Volcan y subsidiarias, es decir con la suma de Chungar, Vinchos y Alpamarca mantienen el liderazgo en la producción de plata.

Finalmente entre los productores de plomo Volcan y subsidiarias mantienen el 5.º puesto determinando el 2.3% de la producción mundial con una producción de 90 mil toneladas, superado por Xstrata Plc, Doe Run, BHP Billiton y Glencore. En tanto dentro de los productores en el Perú, Volcan y sus subsidiarias ocupan el 1º lugar dejando muy rezagadas a las demás empresas mineras.

Este crecimiento no hubiera sido posible sin la positiva gestión económica y financiera por parte de sus directores y gerentes encabezados por el fenecido Roberto Letts Colmenares principal accionista en Volcan, y la sobreexplotación de la fuerza de trabajo. Se sabe extraoficialmente que la empresa tendría aún a la familia Letts Colmenares como los principales accionistas y que se continuarían con los diversos planes de exploración, de ampliación e incremento de la producción de minerales.

TRAFIGURA VENDE SU PARTICIPACIÓN

Si bien extraoficialmente se estima la fortuna de Roberto Letts Colmenares en más de US$ 1,500 millones de dólares se debe recordar que el patrimonio de la empresa Volcan Compañía Minera (Volcancito) en 1996 era de 11.5 millones de dólares y en 1993 era de apenas de 1.6 millones de dólares. Evidentemente ello se explica por la privatización de las unidades más importantes de Centromín, el genio financiero, audacia, permisividad tributaria y explotación laboral.

Según versiones extraoficiales a través de la empresa Greenville Overseas Investments Limited, la familia herederos de Roberto Letts mantendría la mayoría de acciones en Volcan Cía Minera S.A.A (46.9%).

El segundo accionista en importancia dentro de Volcan era la Compañía Trafigura Beheer B.V de Holanda, esta empresa poseía el 24.96% de acciones clase A en la minera que fueron vendidas según corredores de bolsas a los Fondos de Pensiones (AFP), fondos mutuos y otra parte recompradas por los accionistas más fuertes, los herederos de Roberto Letts.

Si bien es verdad Trafigura empezó a operar en el país en 1993 básicamente en la comercialización de diversas materias primas tales como petróleo y derivados, metales y minerales, energías renovables y recientemente ha incursionado con productos como el carbón y el hierro. En el Perú esta transnacional posee el Consorcio Minero S.A (CORMIN), empresa que también se encarga de comercializar productos mineros, en tanto que recientemente ha transferido sus acciones en las mineras Condestable en Lima quedándose con las operaciones de la minera Catalina Huanca en Ayacucho.

La relación de Trafigura en Volcan es reciente, y se manifiesta durante el boom de los precios. Así, empezó a invertir en Volcan en abril del 2005, cuando compró el 6.34% de acciones clase A. A fines del 2005 Trafigura Beheer BV era dueño del 17.40% de acciones clase A y del 5.20% de acciones clase B, y seguía comprando acciones. Para el 6 de febrero del 2006 tenía el 11.2661% de acciones clase B y para el 9 de marzo del mismo año ya tenía 24.963% de acciones clase A. (Esta última información ha sido tomada del analista Ernesto Linares Mascaro http://elinaresm.blogspot.com/).

Según esta fuente “Trafigura Beheer BV tenía 236,344,583 acciones clase A de Volcan, equivalentes al 24.96% del total de acciones A. Estas acciones habían estado bajando en su cotización: en julio estaban en S/. 11.80, en agosto en S/. 11.62 y a comienzos de octubre, en S/. 9.49. El 20 de octubre ya había bajado a S/. 5.88 y el jueves 21 de octubre es cuando Trafigura Beheer BV pone en venta en la Bolsa de Valores de Lima, todas sus acciones A y debido al exceso de oferta, el precio cayó a S/. 5.32. Aún nos parece raro que Trafigura vendiera todas sus acciones en un solo día, porque precipitó la caída del precio de sus acciones, pues juzgamos que en una Oferta Pública de Venta (OPV) a 20 días hubiera podido obtener un mejor precio. De todas maneras, la operación le generó a Trafigura US$ 463 millones”.

EPILOGO

Desde el punto de vista del análisis de la renta y la participación del Estado, la fortuna de la familia de Roberto Letts tiene su origen en la privatización de las unidades más importantes de lo que fue la minera estatal Centromín. Sin menoscabo a la capacidad empresarial privada de los accionistas y gerentes ello demostraría la necesidad de una mayor participación del Estado en la renta minera.

| ................Ver cuadro |

Esta es un historia interesante que asume la mayor relevancia por la venta de las acciones que tenía Trafigura-Cormin en la moderna Volcan Compañía Minera transfiriendo su participación de 24.96% por más de 463 millones de dólares mediante operaciones en la Bolsa de Valores de Lima. Si bien Trafigura aparece como accionista de Volcan hacia el 2005, los valores obtenidos por la venta de su participación accionaria refuerza la idea de una equitativa participación del Estado en la renta minera.

Desde todo punto de vista resulta pertinente una mayor participación del Estado en la riqueza minera, en la renta minera pues el fisco no puede ser reducido a percibir un impuesto a la renta que está sujeto a una serie de beneficios y exoneraciones tributarias. Tampoco resuelve el problema las raquíticas regalías que la SUNAT no fiscaliza. De allí la necesidad de imponer mayores tasas de regalías mineras hasta un 10% pues se trata de recursos naturales no renovables o la vigencia del impuesto extraordinario a las utilidades extraordinarias.

En resumen, el Estado propietario de los recursos naturales a nombre de la Nación no puede percibir ingresos mínimos del sector que tiene una de las tasas de rentabilidad más elevadas en el mundo, así, las extraordinarias utilidades del sector minero y las ganancias especulativas de los privados como lo expresa la venta de las acciones de Trafigura en Volcan Compañía Minera, refuerzan la necesidad de una mayor participación del fisco en la renta minera.

Visítenos en nuestra página web: www.mancozaconetti.com y en nuestros blogs: http://kuraka.blogspot.com y http://bitacorajmz.blogspot.com

{kind=link}