En diciembre de 2014 el Comité de Supervisión Bancaria de Basilea (CSBB) reveló a la opinión pública su documento “Revisions to the Standardised Approach for credit risk”. El mismo fue puesto a disposición para comentarios y observaciones de parte de la industria financiera y el público en general. En ese contexto, la Federación Latinoamericana de Bancos (FELABAN), presentó algunas consideraciones generales con relación a las normas que dicta el CSBB, las que resumimos a continuación, esperando que las mismas aporten y enriquezcan el debate sobre el tema.

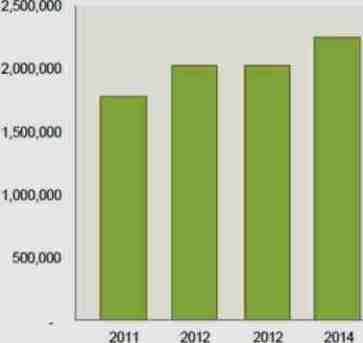

Evolución de la Cartera de Créditos: América Latina

(Millones US$)

Fuente: FELABAN

Contexto de las recomendaciones de BASILEA

En los mercados emergentes, como América Latina, existe la visión de que los estándares internacionales de mejores prácticas para la regulación y supervisión financiera propuestos por el CSBB están diseñados principalmente para grandes bancos internacionales con transacciones a ultramar. Además, se señala que no se considera que los mercados emergentes en su totalidad son diferentes, heterogéneos y sus necesidades son objeto de grandes diferencias que no necesariamente se comportan igual que las economías desarrolladas.

| “…los estándares internacionales de mejores prácticas para la regulación y supervisión financiera propuestos por el CSBB están diseñados principalmente para grandes bancos internacionales…” |

En ese escenario, el gran reto está en llevar dichas medidas a nuestra realidad, asegurando tener un sistema financiero más sólido, pero sin afectar drásticamente la economía. Y es que, en muchas de estas realidades, el financiamiento de la economía es fundamental para incentivar los procesos de desarrollo económico1. Así, el sector financiero y en particular el sector bancario en América Latina juegan un papel importante en el desarrollo económico de cada país. Un reciente trabajo de The Latin American and Caribbean Economic Association - LACEA menciona al respecto que “un mayor esfuerzo en la expansión del sector financiero ayudará a mejorar la actividad económica resultando en un mayor nivel de bienestar para la población.2”

Un ejemplo de lo anterior proviene de la experiencia de la región durante los últimos 10 años. De acuerdo con datos de la CEPAL, América Latina creció a tasas promedio del 4% anual, y que en dicho contexto el dinamismo de la demanda interna impulsada en buena parte por el consumo de los hogares tuvo como un protagonista a la oferta de crédito privado. La expansión del crédito privado ha sido una las fuentes de financiación del consumo. Todo parece indicar que el primer paso se dio por la vía del crédito de consumo y posteriormente se sumaron los créditos de automóviles y bienes durables, para finalmente dar paso a las hipotecas.

En un escenario de mejores ingresos laborales para la población y nuevas necesidades de consumo de los hogares, la banca ha respondido entregando nueva oferta de crédito y mejores productos con mayor grado de especialización.

Hay que mencionar que el sector bancario ha sido importante para que este proceso se presente.

| “…resulta difícil pensar en la posibilidad de que una economía pueda mantener un proceso sostenido de crecimiento sin el paralelo desarrollo de un sistema financiero …” |

La Corporación Andina de Fomento (CAF) en su informe Servicios Financieros para el Desarrollo Promoviendo el Acceso para América Latina, (2011) menciona de manera literal que “resulta difícil pensar en la posibilidad de que una economía pueda mantener un proceso sostenido de crecimiento sin el paralelo desarrollo de un sistema financiero que facilite el acceso a las familias y empresas a servicios de ahorro y crédito y seguros y medios de pago.”

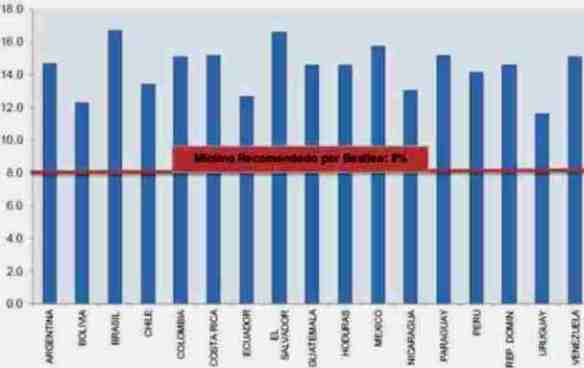

Ahora se debe destacar que este crecimiento crediticio se ha presentado en un ambiente de seguridad y buen comportamiento del sector bancario. Datos recopilados por FELABAN muestran que todos los países de América Latina tienen una relación de solvencia muy por encima de las recomendaciones de Basilea y las exigencias de sus organismos de supervisión. Esta resulta ser una tendencia que se mantiene durante los últimos años.

Observando los resultados a diciembre 2014, está claro que los sistemas bancarios de la región están bastante sólidos desde el punto de vista patrimonial. Esto, porque la industria bancaria ha venido capitalizándose desde varios años atrás, mostrando mejores indicadores que los sistemas bancarios de mercados más desarrollados. La región ha vivido en crisis constantemente y la banca aprendió a manejarse con mayores exigencias que en los países desarrollados.

Índice de Solvencia: América Latina - Dic 14(En porcentaje: Capital Regulatorio / Activos Ponderados por Riego)

Fuente: FELABAN

Posición de FELABAN

Dicho lo anterior, la adopción de las recomendaciones técnicas de Basilea debe ser tomada con cautela. Las medidas que se vienen implementando y las futuras se deben hacer teniendo en cuenta que la región cuenta con una estructura de supervisión, regulación y seguridad bancaria que ha sido ejemplar en la prevención y resolución de crisis financieras.

En 2011, investigadores del Banco Mundial mencionaron que “se ha alcanzado un importante progreso en los países de América Latina en todos los principales aspectos de la supervisión bancaria, según quedan definidos por las normas de Basilea antes de la crisis, lo cual influye en los marcos institucionales, de contabilidad y de reporte, y los principales componentes de supervisión.3” En América Latina la supervisión y la regulación tienen un cuerpo sólido de acción y de herramientas que han vigilado la estabilidad financiera en los últimos lustros.

Las normas de Basilea III que se vienen discutiendo e implementando en el mundo desde el año 2010 generan preguntas para los mercados emergentes y en particular para Latinoamérica, una región que durante la última etapa del ciclo económico evidenció expansión económica y crediticia. Una tendencia de supervisión y vigilancia más estricta y desproporcionada en relación con los riesgos en los países industrializados puede tener consecuencias indeseables para los bancos y agentes económicos en los mercados emergentes. Los costos de financiación pueden encarecerse y los requisitos a cumplir para con las operaciones internacionales de comercio internacional en particular, complejizarse.

Comentario Final

El sector bancario latinoamericano tiene el inmenso reto de conjugar una compleja ecuación en la que se combinan la necesidad de estabilidad financiera con una promoción de la inclusión financiera en la región, sobre todo de los segmentos de menores ingresos de la población. Todo esto bajo los principios de desarrollo del libre mercado y la debida protección al consumidor.

Por lo anterior es importante y altamente deseable que los supervisores locales establezcan claramente y con anticipación la hoja de ruta a seguir en su intención de adoptar las reformas estipuladas por Basilea, y adicionalmente, se esfuercen por trabajar de cerca con las instituciones financieras para ir evaluando los impactos normativos.

_________________

1 Finance and Growth: Lessons from the literature and the recent crisis, July 2012. Prepared for the London School of Economics, Growth Commission.

2 Al__ Aali-Bujari and Francisco Venegas-Martínez and Gilberto Perez-Lechuga. Impact of the Stock Market Capitalization and the Banking Spread in Growth and Development in Latin American: A Panel Data Estimation with System GMM. Escuela Superior de Apan, Universidad Autónoma del Estado de Hidalgo, Escuela Superior de Economía, Instituto politécnico Nacional, Escuela Superior de Apan, Universidad Autónoma del Estado de Hidalgo. Munich Personal RePEc Archive. 11. June 2014.

3 Financial Development in LAC. The Road Ahead. By Team led by Augusto de la Torre, Alain Ize, And Sergio L. Schmukler. The World Bank. Regional Flagship Report 2011.