Como si la crisis de deuda de Grecia no bastara para alterar los ánimos e incrementar la incertidumbre alrededor del mundo, ahora las miradas nerviosas apuntan al desplome de las plazas bursátiles chinas, hecho que saltó a las primeras planas mundiales luego de que el Gobierno decidiera intervenir —sin mucho éxito hasta ahora— para estabilizar las cotizaciones y calmar los ánimos.

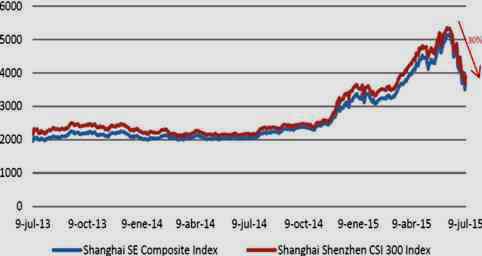

Índices Bursátiles - China

(jul'13 - jul'15)

Fuente: Reuters EIKON

La explicación de esta caída (de 30% desde el 12 de junio, y que llegó a casi 37% el miércoles 8 de julio, antes del repunte de las últimas dos jornadas) viene siendo hasta ahora la de una corrección tras siete meses ininterrumpidos de alzas (desde noviembre pasado) producto de la especulación. La subida previa no habría tenido un correlato lógico con la desaceleración de la economía, de modo que la preocupación sobre esta falta de sintonía habría estallado en junio, prolongándose la corrección.

Medidas gubernamentales sin éxito

El desplome ha continuado a pesar de medidas de estímulo anunciados y aplicados en los últimos días, y que consistieron en el financiamiento de parte del Estado de operaciones de compras bursátiles. Así, el 5 de julio se informaba que las autoridades chinas habían tomado acciones sin precedentes para calmar sus mercados, y comprometieron a corredurías y gestores de fondos a compras masivas de acciones al inicio de la sesión del lunes 6, con el apoyo de la estatal Corporación de Financiación del Mercado de Valores de China, entidad de crédito marginal para agentes bursátiles. Adicionalmente, el Gobierno organizó una paralización de la emisión de nuevas acciones a todas las empresas estatales mientras dure la volatilidad (aunque esta táctica ya había sido utilizada antes para sostener mercados), mientras que algunas empresas optaron por dejar de cotizar para protegerse.

Lamentablemente, todas estas medidas no tuvieron el efecto deseado, y las caídas continuaron entre el lunes y el miércoles. La Comisión Reguladora del Mercado de Valores de China (CRMV) explicó que en años recientes una gran cantidad de personas naturales habían ingresado al mercado de acciones chino, los que ahora suman cerca de 90 millones de pequeños inversionistas con muy poca experiencia y conocimientos financieros, por lo que actúan de una forma muy intuitiva. Este factor estaría exacerbando los niveles de ventas por un generalizado y excesivo nerviosismo.

Razones del divorcio entre el mercado real y el bursátil

El divorcio entre el desempeño de la economía real y el mercado bursátil se habría visto incentivado por las recientes medidas de estímulo del Gobierno, las que habrían generado expectativas muy positivas de corto plazo en agentes e inversionistas bursátiles. Si bien las autoridades han venido señalando que apuntan a lograr un nivel de crecimiento más bajo y sostenible en el tiempo, también han aplicado medidas puntuales con el fin de evitar una desaceleración brusca de su economía.

Así, en el cuarto trimestre de 2014, además de importantes proyectos de inversión, fueron anunciadas flexibilizaciones claves en el mercado financiero, como reducciones en las tasas de interés y encajes, y una relajación en la política de préstamos. Esto en un contexto en el que se había anunciado la interconexión de plazas bursátiles de Shanghai y Hong Kong con el fin de facilitar el levantamiento de capital fresco para bancos y empresas que en los años previos se habían apalancado demasiado a través de deuda. Adicionalmente, el Gobierno también indicó que para el 2015 tenía planeado incrementar el gasto gubernamental en 11%, lo que generaría el mayor déficit presupuestario desde la crisis financiera global (2008-2009).

A pesar de lo anterior, la actividad productiva en China no logró dar muestras de reactivación, y el PBI continuó desacelerándose en el primer trimestre del presente año, al igual que la inflación, la que a junio de 2015 ascendió a 1.4% en términos interanuales.

Adicionalmente, a nivel sectorial destaca la debilidad del sector manufacturero, la que según el índice PMI para dicho sector elaborado por Markit ha estado en terreno negativo en cinco de los últimos 6 meses.

Análisis y perspectivas

Como es normal en los mercados internacionales, un desplome en una plaza importante del globo contagia a sus pares mundiales. No obstante, esto sólo se trasladaría al sector real chino y de ahí al de otras economías si las autoridades no lograran actuar rápidamente conteniendo esta crisis, hasta ahora sólo de dimensión bursátil. En caso se concretara ese escenario negativo, la aversión al riesgo a nivel mundial se incrementaría, con una consecuente reducción en el flujo de inversiones hacia países emergentes, mientras que las cotizaciones de commodities también podrían verse presionadas a la baja, lo que redundaría en un deterioro mayor de los términos de intercambio de países primario exportadores, como es el Perú. Cabe precisar que el mercado bursátil chino representa cerca del 22.5% del PBI del país.

Al cierre del presente artículo, las acciones chinas lograron registrar cierto rebote luego de las más recientes medidas anunciadas por el Gobierno, que consistieron en permitir a los bancos ampliar o redefinir los términos de hipotecas de préstamos asegurados con acciones que hubieran vencido, o reajustar la garantía secundaria con los clientes. Sin embargo, prevemos que es muy pronto para concluir el fin de la corrección a la baja de los títulos. Analistas y operadores han advertido que el ritmo de desapalancamiento se sigue acelerando y el funcionamiento del mercado está distorsionado debido a que más de la mitad de las firmas del país que cotizan detuvieron sus operaciones bursátiles, por lo que el rebote no resultaría representativo.

Por otro lado, este problema podría estar indicando que las distorsiones potenciales que podría haberse generado en la economía del gigante asiático durante los años de crecimiento muy alto —y que lo llevaron a ser la segunda mayor economía del mundo— aún estarían por manifestarse.

Hacia adelante, esperamos más y mejores medidas gubernamentales chinas que logren estabilizar las bosas del país, de modo que el escenario de una crisis de mayores proporciones se mantenga como el menos probable.

En el mercado de acciones chino hay cerca de 90 millones de pequeños inversionistas, con muy poca experiencia y conocimientos financieros.

Es muy pronto para concluir el fin de la corrección a la baja. El ritmo de desapalancamiento se sigue acelerando y más de la mitad de las empresas que cotizan han detenido su operación bursátil.

Asbanc Semanal 159