Reducción responde al retroceso en la mayoría de tipos de crédito

Al cierre de agosto último, la morosidad bancaria se redujo y llegó a 2.70%. De esta forma, las cifras muestran un nivel menor en 0.03 puntos porcentuales frente a lo reportado el mes previo, pero superior en 0.24 puntos porcentuales en comparación con agosto de 2014.

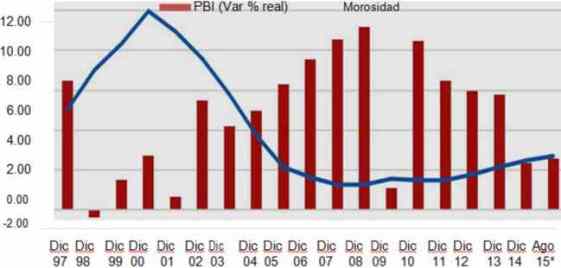

PBI anual vs. Morosidad: 1997-2015

| * Cifra de PBI corresponde a la var del periodo ene-jul'15 vs. ene-jul'14. | ||

| Fuente: ASBANC, BCRP | ||

Analizando el comportamiento de agosto de 2015, vemos que los resultados responden principalmente a una reducción en la mora de créditos empresariales, lo que fue parcialmente compensado por un ligero incremento en la mora de familias (particularmente de créditos hipotecarios).

| Tipo de Crédito | Componentes de la Mora | J ul' 15 | Ago' 15 | Ago' 15 v s . | J ul' 15 | |

| ( en p.p.) | ||||||

| Créditos a Empresas | Cartera Atrasada (S/. mills.) | 3,968 | 3,982 | 0.35 | ||

| Total Cartera (S/. mills.) | 141,190 | 144,563 | 2.39 | |||

| Mora (en %) | 2.81% | 2.75% | -0.06 | |||

| Familias | Cartera Atrasada (S/. mills.) | 1,837 | 1,875 | 2.06 | ||

| Total Cartera (S/. mills.) | 71,706 | 72,752 | 1.46 | |||

| Mora (en %) | 2.56% | 2.58% | 0.02 | |||

| Fuente: ASBANC | ||||||

Ahora bien, la tendencia al alza que presenta la mora en los últimos años, y que tiene un correlato en el contexto de desaceleración económica nacional e internacional, podría prolongarse en los próximos meses. Ello, teniendo en cuenta que la cartera atrasada del sistema bancario todavía viene creciendo a tasas anuales mayores que las reportadas por los créditos totales, y considerando que los pronósticos de avance del PBI continúan siendo revisados constantemente a la baja.

| MOROSIDAD 1993 | - 2015 (%) | ||||||||||||||||||

| E ne | Feb | M ar | A br | M ay | J un | J ul | A go | S ep | Oc t | Nov | Di c | ||||||||

| 1993 | 13.86 | 12.94 | 13.34 | 12.67 | 11.75 | 11.70 | 11.74 | 9.31 | |||||||||||

| 1994 | 9.96 | 9.67 | 8.69 | 8.80 | 8.62 | 8.07 | 8.33 | 8.70 | 7.37 | 7.68 | 7.43 | 6.91 | |||||||

| 1995 | 7.68 | 7.70 | 6.61 | 7.05 | 6.87 | 6.10 | 6.24 | 6.17 | 5.59 | 5.84 | 5.45 | 4.82 | |||||||

| 1996 | 5.30 | 5.53 | 5.07 | 5.46 | 5.49 | 4.99 | 5.49 | 5.63 | 5.44 | 5.74 | 5.69 | 5.22 | |||||||

| 1997 | 5.87 | 5.91 | 5.67 | 5.97 | 6.09 | 5.50 | 5.83 | 6.06 | 5.69 | 5.82 | 5.85 | 5.07 | |||||||

| 1998 | 5.72 | 5.87 | 5.96 | 6.38 | 6.44 | 6.09 | 6.45 | 6.72 | 6.67 | 6.99 | 7.33 | 7.02 | |||||||

| 1999 | 8.35 | 9.22 | 9.41 | 9.85 | 10.29 | 10.32 | 10.09 | 10.78 | 8.67 | 8.94 | 9.16 | 8.33 | |||||||

| 2000 | 9.36 | 9.95 | 9.81 | 10.21 | 10.28 | 10.05 | 10.49 | 10.47 | 10.34 | 10.34 | 10.21 | 9.98 | |||||||

| 2001 | 10.76 | 10.60 | 10.58 | 10.44 | 10.19 | 9.82 | 9.94 | 9.99 | 9.85 | 9.57 | 9.66 | 8.92 | |||||||

| 2002 | 9.38 | 9.05 | 9.00 | 8.82 | 8.60 | 8.02 | 8.35 | 8.31 | 8.09 | 8.15 | 8.35 | 7.58 | |||||||

| 2003 | 7.95 | 7.90 | 7.71 | 7.82 | 7.72 | 7.73 | 7.96 | 7.66 | 7.58 | 7.18 | 6.81 | 5.80 | |||||||

| 2004 | 5.98 | 5.79 | 5.75 | 5.69 | 5.50 | 5.10 | 5.06 | 4.93 | 4.59 | 4.47 | 4.14 | 3.71 | |||||||

| 2005 | 3.78 | 3.76 | 3.59 | 3.44 | 3.30 | 3.00 | 2.93 | 2.90 | 2.68 | 2.59 | 2.51 | 2.14 | |||||||

| 2006 | 2.26 | 2.29 | 2.10 | 2.10 | 2.08 | 2.00 | 2.03 | 1.93 | 1.86 | 1.87 | 1.81 | 1.63 | |||||||

| 2007 | 1.67 | 1.66 | 1.63 | 1.70 | 1.62 | 1.56 | 1.56 | 1.58 | 1.51 | 1.48 | 1.38 | 1.26 | |||||||

| 2008 | 1.40 | 1.38 | 1.36 | 1.31 | 1.31 | 1.21 | 1.22 | 1.21 | 1.19 | 1.19 | 1.26 | 1.27 | |||||||

| 2009 | 1.34 | 1.43 | 1.41 | 1.52 | 1.58 | 1.62 | 1.64 | 1.69 | 1.58 | 1.63 | 1.62 | 1.56 | |||||||

| 2010 | 1.66 | 1.67 | 1.73 | 1.72 | 1.76 | 1.66 | 1.81 | 1.75 | 1.64 | 1.63 | 1.59 | 1.49 | |||||||

| 2011 | 1.55 | 1.53 | 1.51 | 1.51 | 1.51 | 1.51 | 1.54 | 1.57 | 1.54 | 1.57 | 1.52 | 1.47 | |||||||

| 2012 | 1.54 | 1.60 | 1.62 | 1.71 | 1.72 | 1.73 | 1.72 | 1.75 | 1.72 | 1.79 | 1.79 | 1.75 | |||||||

| 2013 | 1.88 | 1.91 | 2.00 | 2.06 | 2.10 | 2.06 | 2.11 | 2.11 | 2.12 | 2.17 | 2.18 | 2.14 | |||||||

| 2014 | 2.28 | 2.30 | 2.34 | 2.37 | 2.45 | 2.36 | 2.44 | 2.46 | 2.41 | 2.47 | 2.46 | 2.47 | |||||||

| 2015 | 2.58 | 2.58 | 2.54 | 2.60 | 2.67 | 2.69 | 2.73 | 2.70 | |||||||||||