Durante el 2015 las principales variables e indicadores financieros de la banca peruana continuaron registrando cifras positivas. Un resultado que refleja el compromiso de los agentes de esta actividad económica por seguir apoyando el desarrollo del país de manera responsable, manteniendo un sistema solvente, sólido y líquido.

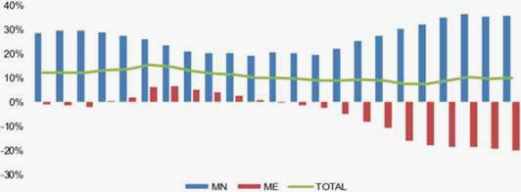

CRÉDITO TOTAL: Ene 14 - Nov 15 (Variación porcentual anual)

Fuente: EEE - ASBANC

Créditos crecieron

En ese sentido, en un escenario de crecimiento económico, disminución de la pobreza, aumento de la clase media, entre otros aspectos positivos del desempeño del país, las empresas bancarias continuaron otorgando créditos a los diferentes segmentos del mercado. Así, al cierre del penúltimo mes del 2015, la cartera de créditos de la banca peruana siguió su tendencia positiva y sumó más de S/. 226,000 millones. Un resultado que evidenció un crecimiento de 10% respecto a similar mes del 2014.

Es importante destacar que esta expansión fue impulsada por el dinamismo que muestra la entrega de préstamos en soles (+36%), el que se vio atenuado por el descenso del financiamiento en dólares (-20%). Asimismo, de las cifras analizadas observamos un ligero repunte de los créditos en los últimos meses. Un efecto que asociamos al mejor comportamiento de nuestra economía, que muestra tasas de crecimiento más altas en comparación con las de inicio de año.

El buen desenvolvimiento de los créditos permitió que el ratio de penetración de la banca, medido como créditos respecto a PBI del país, aumente y registre una cifra cercana al 38% al finalizar el 2015. Este resultado es mayor en 4 puntos porcentuales al observado en el 2014. Sin embargo, a pesar de este avance, aún nos encontramos por debajo de los niveles de inclusión financiera que presentan otros países de la región. Así, por ejemplo Chile muestra un porcentaje mayor al 80%, Brasil se encuentra cercano al 60%, mientras que Colombia está por encima del 45%. Por ello, aumentar los ratios de inclusión financiera en el Perú es el gran reto que tiene la industria bancaria en los próximos años.

Banca sólida

Siendo consciente de que la actividad crediticia de las empresas del sistema financiero es fundamental para impulsar el crecimiento económico del país, la banca mantiene un estricto control de la calidad de sus préstamos a través de una adecuada evaluación y monitoreo del riesgo. Ello, sumado al cumplimiento estricto de las medidas que la SBS dicta con el fin de reforzar la solidez del sector.

En ese sentido, si bien se evidenció un leve incremento del ratio de morosidad de la industria bancaria en el 2015 -que se explica principalmente por el deterioro de la cartera de créditos de algunos segmentos del mercado, como medianas y pequeñas empresas, como resultado del menor crecimiento de la economía, que repercute negativamente en la actividad productiva, especialmente de las unidades económicas más sensibles, afectando su capacidad de pago- se debe resaltar que el aumento del financiamiento bancario se dio manteniendo una cartera de créditos de calidad, con bajos niveles de morosidad, cercanos a 2.6%. Es importante mencionar que el nivel de morosidad en el Perú es menor a lo observado en varios países de América Latina. Así, por ejemplo, Brasil muestra un indicador mayor al 5%, mientras que Colombia por encima del 3%; esto a pesar de que en nuestro país tenemos una metodología de cálculo más exigente.

De otro lado, debemos destacar que la banca peruana registró ratios de liquidez por encima de los requeridos por el ente supervisor. A ello se suma los niveles de provisiones adecuados, lo que refleja y refuerza la solidez del sector. Así, las instituciones bancarias mantuvieron un ratio de cobertura (provisiones constituidas con relación a las provisiones requeridas) mayor al 120%. Adicionalmente, es importante hacer hincapié de que la banca peruana realiza provisiones procíclicas, las cuales se establecen en períodos de auge económico, y que sirven como un ‘ahorro de recursos’ en épocas de abundancia, que pueden necesitarse posteriormente en épocas de menor crecimiento. De este modo, se apunta a que las entidades del sistema financiero internalicen el entorno macroeconómico y sus efectos en sus operaciones.

En línea con lo anterior, el ratio de liquidez en moneda nacional mostró un porcentaje mayor al 28% en noviembre del presente año, mientras que el ratio de liquidez en moneda extranjera fue cercano al 46%, ubicándose ambas cifras por encima de los mínimos exigidos por la SBS para soles y dólares, de 8% y 20%, respectivamente.

Asimismo, entre las principales fortalezas del sistema bancario peruano, están sus adecuados niveles de capital, los cuales cumplen con la normativa interna actual, así como con las recomendadas por el Comité de Supervisión de Basilea. De esta manera, el ratio de capital global, que refleja el grado de solvencia de las entidades financieras, es decir el patrimonio efectivo que disponen para hacer frente a posibles fluctuaciones negativas del ciclo económico en función al perfil de riesgo de su negocio, se ubicó en alrededor de 14%, por encima del 10% que exige la SBS y el 8% que recomienda Basilea.

La fortaleza patrimonial que muestra la banca peruana, le permite seguir incrementando su cartera crediticia, considerando los aún bajos niveles de inclusión financiera del país, y atender nuevos mercados, en un entorno de crecimiento económico.

Finalmente, otro tema a destacar es el desempeño del financiamiento bancario por monedas en el 2015. Así, de las cifras analizadas observamos un significativo avance en los créditos totales en moneda nacional. Sin embargo, en moneda extranjera el comportamiento fue inverso. Situación que también se observó en la cartera de préstamos para vivienda de las familias. Consideramos que los factores detrás de este resultado fueron la mayor preferencia de los usuarios por asumir créditos en soles y la mayor oferta de los mismos por parte de las empresas bancarias, incluyendo la conversión de deudas de dólares a soles. Los peruanos somos cada vez más conscientes de la importancia que tiene calzar adecuadamente los ingresos y egresos. De esta forma, evitamos los problemas asociados a las fluctuaciones en el tipo de cambio. Otro factor importante fueron las medidas dictadas por el Banco Central. Ambos esfuerzos tienen como finalidad reducir la participación del financiamiento en dólares de la cartera total de créditos. En ese sentido, al finalizar noviembre 2015, el indicador de solarización llegó a 67%, porcentaje mayor en 9 puntos porcentuales al observado al cierre del 2014. Lo cual trae como resultado que el ritmo de aumento de este ratio, al término del presente año, más que triplicaría la cifra lograda en el 2014, cuando se incrementó tres puntos porcentuales.

Comentarios Finales

Durante el 2015, la banca ha mantenido su esfuerzo permanente por apoyar el crecimiento de la economía. Así, los créditos mostraron un comportamiento favorable en línea con la coyuntura económica del país que permitió la aparición de nuevos sujetos de crédito con necesidades de financiamiento. No obstante, a pesar del crecimiento del financiamiento, el nivel de penetración de la banca peruana se encuentra bajo, inferior a los que registran otros países de América Latina. En un contexto de aumento de la actividad productiva y bajos niveles de inclusión financiera, este mercado presenta un enorme potencial de crecimiento. Sin embargo, para impulsar el mismo es importante trabajar en muchos frentes, como por ejemplo, aumentar los niveles de educación financiera, disminuir la pobreza e informalidad, mejorar la infraestructura vial y de comunicaciones, entre otros.