Ratio de dolarización de los créditos cayó 10 puntos porcentuales, a 33%, en el último año

Al finalizar el 2015, la cartera total de créditos bancarios sumó S/ 226,589 millones, cifra mayor en 9% a la obtenida al cierre del 2014. De esta manera, el sistema bancario confirma

su compromiso en el apoyo al desarrollo del país aumentando los niveles de inclusión financiera, informó la Asociación de Bancos del Perú.

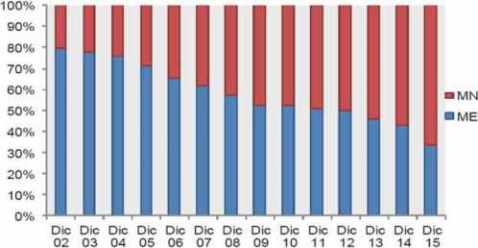

Crédito Total por Moneda: Banca

(Dic 02 - Dic 15)

Fuente: EEE - ASBANC

Según datos de los 17 bancos comerciales que operan en el sistema financiero nacional, este comportamiento positivo se explicó por el incremento de la cartera de créditos en moneda nacional en 34% en similar periodo de análisis, el que fue atenuado por la disminución de la cartera de créditos en moneda extranjera en 21%.

El aumento de la cartera en soles y la contracción de la de dólares responden a la subida del tipo de cambio. Una situación que motiva a que las personas y empresas prefieran tomar deudas en la moneda en la que tienen sus ingresos. De esa manera, no estarán expuestas al riesgo cambiario. Asimismo, las medidas dadas por la SBS y BCRP incentivaron el otorgamiento de préstamos en soles con mejores condiciones crediticias y la conversión de créditos de dólares a soles por parte de las entidades financieras.

Como consecuencia de lo anterior, el nivel de dolarización pasó de 43% al cierre del 2014 a 33% a diciembre 2015, una caída anual de 10 puntos porcentuales, mayor a la diminución que se observó un año atrás, de sólo 3 puntos porcentuales. Se debe resaltar que hace 13 años, en diciembre 2002, este porcentaje era cercano al 80%.

Durante los últimos años, el ratio de morosidad de la banca registra un ligero comportamiento creciente, situación que responde a las menores tasas de crecimiento que presenta nuestra economía y al aumento del tipo de cambio, que aumenta el incumplimiento de pago en los créditos en dólares. No obstante, al analizar las cifras vemos que este indicador se mantiene en niveles bajos, 2.5% al cierre del 2015, lo que demuestra la responsabilidad de la banca durante el proceso de otorgamiento de créditos y las adecuadas políticas de monitoreo de la cartera crediticia.