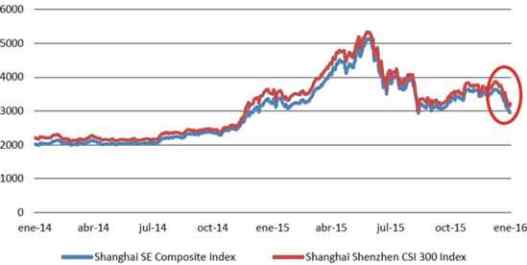

El inicio del presente año sorprendió a todos con un inusual sacudón en el mundo financiero. El 4 de enero, la primera jornada operativa para los mercados en el 2016, empezó con una caída de 7% en las bolsas chinas, situación que activó un mecanismo de cierre de negociación en las plazas de dicho país para proteger los valores de los títulos.

Índices Bursátiles - China

(Ene'13 - Ene'15)

Fuente: Reuters EIKON

Tan sólo dos días después, las bolsas chinas volvieron a colapsar, cerrando prematuramente por segunda vez en su historia. Fue la jornada más breve registrada, luego de reportar pérdidas superiores al 7% tras apenas media hora de sesión.

La divulgación de un dato negativo sobre el desempeño del sector industrial chino (el índice PMI de Caixin/Markit cayó a 48.2 en diciembre, por debajo de las expectativas del mercado de 49 y del 48.6 de noviembre) fue lo que gatilló la primera caída. Y es que, esta situación colisionó con las expectativas de que la economía de este país asiático iba a comenzar el 2016 en una situación más estable. Es necesario considerar también que con el dato de diciembre se acumuló 10 meses de contracción para el sector industrial de China.

La segunda caída bursátil, en cambio, estuvo relacionada a los temores generados por la decisión de las autoridades chinas de devaluar agresivamente su tipo de cambio. El banco central del país ha permitido que el yuan pierda valor progresivamente en los últimos meses, pero sólo entre las jornadas del 4 y 7 de enero se acumuló una caída de 1.5% (la pérdida de valor promedio diaria desde inicios de 2014 es de sólo 0.02%), decisión que provocó que las monedas de la región asiática tambalearan y los mercados bursátiles de todo el mundo se hundieran.1

El nerviosismo generado a partir de la devaluación está relacionado con temores por una posible “guerra de monedas”, y de los efectos de ésta. Además, revivió al fantasma de agosto último, cuando el Gobierno chino realizó una devaluación de 4.59% en tan sólo tres días.2 Así, con un dólar fortaleciéndose y la Zona Euro y Japón debilitando sus monedas a través de programas monetarios ultraexpansivos en plena vigencia, China estaría tratando de no perder competitividad relativa, y evitando incumplir sus objetivos de crecimiento a corto y mediano plazo. El problema es que esta medida (la devaluación) también encarece las importaciones desde el país asiático (compras desde China), lo que impacta en los precios de los ya bastante golpeados commodities (de los que China es un importante comprador) y agrega presión a las monedas de sus principales socios comerciales.

Cabe señalar que luego de la primera caída de las bolsas chinas, el Banco Central del país inyectó US$ 20,000 millones en efectivo mediante operaciones de mercado abierto, como una manera de estabilizar sus mercados bursátiles y de divisas. Sin embargo, ello no logró atenuar de todo el nerviosismo, pues estaba por vencer una limitación de venta de acciones impuesta meses atrás, luego del colapso bursátil de agosto de 2015, que impide que los grandes tenedores de acciones se desprendan de las mismas, por lo que las autoridades optaron finalmente por prorrogar dicha medida.

Coyuntura económica de China

Como es sabido, China se encuentra en pleno proceso de migración desde un modelo de crecimiento basado en la inversión y exportaciones industriales a uno basado en la demanda interna, lo que implica una natural desaceleración en su ritmo de crecimiento, el cual reportó tasas extraordinariamente altas durante muchos años.

Las autoridades han señalado sentirse cómodos con tasas más moderadas de crecimiento, en línea con sus nuevos lineamientos macroeconómicos, que incluyen una reducción de la capacidad industrial, así como de sus inventarios acumulados, pero también han demostrado estar dispuestos a hacer todo lo posible por evitar un “aterrizaje brusco”. Paralelamente, han venido realizando reformas económicas que apuntan a migrar progresivamente desde un modelo de gestión centralizado en el Estado hacia una economía regida más por los mercados. Sin embargo, este proceso no ha estado exento de altibajos, debido principalmente a bruscos desarmes de diferentes distorsiones que se fueron acumulando en las décadas previas.

Dada la alta relevancia de la economía china en el mundo (actualmente la segunda más grande, por debajo de Estados Unidos), las perspectivas acerca de su crecimiento impactan fuertemente en los mercados, a través de los efectos previsibles sobre el PBI mundial y las cotizaciones de commodities. Actualmente, las expectativas apuntan a un proceso lento pero progresivo de desaceleración del ritmo de crecimiento de la nación asiática. Así, la tasa anual de crecimiento de su PBI pasaría del 6.90% reportado en el tercer trimestre de 2015 a una tasa estimada de 6.80% en el cuarto, y tasas proyectadas de 6.70% y 6.60% en el primer y segundo semestres de 2016, respectivamente, según datos de Reuters. Esto quiere decir que cualquier evento o noticia que genere la posibilidad de que estas proyecciones no se cumplan generará mucha preocupación y afectará a los mercados financieros.

En ese escenario, ha preocupado también la evolución de la inflación, que se ha mantenido por debajo del 2% en los últimos meses. En caso de continuar debilitándose, ello podría jugar en contra del propósito de dinamizar la economía desde el lado de la demanda.

Ante ello, el Gobierno ha complementado su nueva estrategia de crecimiento con una serie de medidas de estímulo, entre las que destaca el recorte de tasas de interés y de requerimientos de encaje. A ello se suma el incremento de su tasa de déficit fiscal, y la reducción de costos para importadores y exportadores, haciendo más eficaz el paso de bienes por aduanas.

Por otro lado, el desempeño de su sector industrial –como lo señalamos al inicio del presente artículo- ha acumulado diez meses de contracción, mientras que el sector de servicios aún crece, pero a un ritmo marcadamente decreciente. Cabe precisar que en los últimos años, el sector terciario (servicios) ha incrementado su participación en el PBI chino, lo que estaría en línea con los objetivos del Gobierno. Sin embargo, el registro cada vez menor del índice PMI del sector servicios, aunado a una caída de la industria, incrementa la preocupación respecto a un incumplimiento de las metas de crecimiento del Gobierno, así como de los pronósticos del mercado.

Estos indicadores se suman a otros factores que generan incertidumbre. Así, el banco de inversión de Morgan Stanley recientemente señaló que China presenta mayores posibilidades de crecer entre un 4% a 5% a medida que se contrae la población del país en edad de trabajar, argumentando que ninguna economía en el último medio siglo ha crecido a un ritmo de 6% o más mientras su fuerza laboral se contrae. Morgan Stanley advirtió también que las medidas de estímulo fiscal no son sustentables en el largo plazo, ya que corren el riesgo de desplazar la inversión privada.

Balance y perspectivas

El colapso reciente de las bolsas chinas pareciera indicar que las preocupaciones sobre el crecimiento del gigante asiático será uno de los factores preponderantes en la economía mundial y en el desempeño de los mercados en este 2016 que acaba de empezar.

Como señalamos líneas arriba, todo evento que haga pensar que el crecimiento chino podría ser menor al hasta ahora previsto hará temblar al mundo. Ahora bien, la reciente remecida en los precios de los activos se ha visto agravada también por el colapso de los precios del petróleo, a raíz de las tensiones políticas en el Oriente medio. Ello, sumado a los ya debilitados precios de las materias primas ha hecho que se agrave la salida de capitales de mercados emergentes, y que dentro de esa dinámica de búsqueda de refugio (“flight to quality”) se favorezca a la renta fija sobre la variable a nivel global.

Este escenario plantea la posibilidad de que la FED ajuste el ritmo al que tenía planeado incrementar su tasa de interés de referencia. Ello, ante una probable desaceleración también mayor a la prevista en el crecimiento global que pueda afectar las perspectivas para la economía de la primera potencia mundial. Al respecto, destacan los comentarios de los propios miembros del Directorio de la FED, con relación a que una próxima alza en la tasa de referencia “será puesta a una estricta prueba”.

Hacia adelante, se prevé que China modere el ritmo de devaluación de su moneda, tomando en cuenta en primer lugar su propósito macro de crecer más a través de un fortalecimiento de su demanda interna que por sus exportaciones. Así, vemos más probable el anuncio de medidas adicionales de flexibilización monetaria que apunten a incentivar el consumo y el mercado crediticio, y de reformas que continúen apuntando a una mayor liberalización de su mercado financiero.

Finalmente, no podemos dejar de recordar que, a pesar de los esfuerzos de liberalización, China continúa siendo una economía gobernada por un partido único, lo cual le otorga una capacidad política de reacción muy alta para hacer frente a la posibilidad de una desaceleración mayor a la deseada. De este modo, si bien es previsible que durante el año volvamos a ver episodios de alta volatilidad, es bastante probable que el Gobierno chino incremente su abanico de herramientas y tome medidas más contundentes con el fin de no desviarse demasiado de sus metas anunciadas.

_____________________

1 China maneja un esquema de tipo de cambio fijo, bajo el cual el Banco Central determina diariamente un punto medio, desde el cual puede haber una variación máxima de 2.0%, en cualquier dirección. 1 China maneja un esquema de tipo de cambio fijo, bajo el cual el Banco Central determina diariamente un punto medio, desde el cual puede haber una variación máxima de 2.0%, en cualquier dirección.

2 Ver nuestro ASBANC Semanal N.º 164 “Devaluación del Yuan o cómo ganar competitividad en tres días”.

Asbanc Semanal N.°182, Año 4