Seis sectores económicos concentran el 84.05% del monto total de contratos de arrendamiento financiero a marzo de 2016

Seis sectores económicos concentran el 84.05% del monto total de contratos de arrendamiento financiero a marzo de 2016

Al cierre de marzo de 2016, el Monto Total de los Contratos de Arrendamiento Financiero otorgados por los bancos privados sumó S/.23,370 millones, cifra 5.98% menor a la reportada en el mismo mes del 2015, considerando un tipo de cambio constante para el cálculo, informa la Asociación de Bancos del Perú.

Este resultado, según datos de 11 bancos, responde a las menores tasas de crecimiento de la economía y demanda interna, que aún no alcanzan niveles de años pasados. No obstante, las mejoras en las expectativas sobre el desenvolvimiento de la economía en la segunda parte del año por parte de consumidores y empresarios incidirían en un mejor comportamiento de este segmento crediticio en los próximos meses.

El arrendamiento financiero o leasing es una importante fuente de financiamiento en la actualidad. Este mecanismo provee bienes de capital a las empresas, mediante un contrato crediticio, a partir de la adquisición de un bien por parte de la entidad financiera (a solicitud y conformidad del cliente) con el fin de otorgárselo en arrendamiento financiero a un plazo acordado. En este periodo, el cliente o arrendatario tendrá el derecho de uso sobre el bien, en tanto que al término del contrato y habiendo pagado todas las cuotas correspondientes, el mismo podrá ejercer sobre dicho bien una opción de compra previamente pactada.

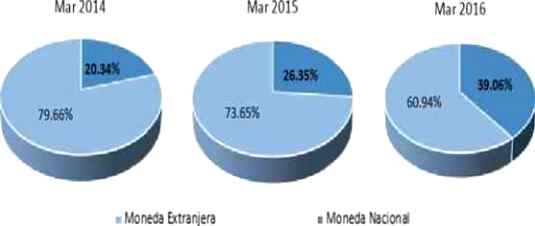

Al analizar el Arrendamiento Financiero por Moneda al término de marzo, el saldo en soles de esta cartera representó el 39.06% (S/ 9,127 millones) del monto total, lo que significó un avance en la participación de 12.71 puntos porcentuales respecto a marzo del 2015 y de 18.72 puntos frente al mismo mes del 2014. En tanto, el 60.94% restante correspondió a financiamientos en dólares. De esta manera, resaltan las medidas dictadas por la SBS y el BCRP para reducir la exposición de las empresas a los préstamos en moneda extranjera y la mayor cautela de las mismas en cuanto al endeudamiento en dólares.

Participación por moneda de los contratos de Arrendamiento Financiero (%)

Fuente: Asbanc

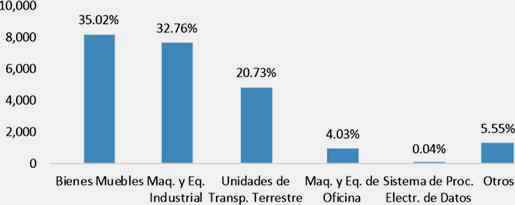

Debemos destacar que uno de los beneficios del arrendamiento financiero es que facilita a las empresas la adquisición de los bienes de capital necesarios para el aumento de su capacidad instalada y con ello la expansión de sus operaciones en un entorno de recuperación de la economía peruana. Así, entre los activos fijos más financiados a través de esta modalidad al cierre de marzo de 2016, destacan los bienes muebles con una participación de 35.02% respecto al monto total de contratos de leasing; seguido de las maquinarias y equipos industriales con 32.76%; y las unidades de transporte terrestre con 20.73%.

Monto (S/ Millones) y Participación (%) de Contratos de Arrendamiento Financiero por Tipo de Bien

Fuente: Asbanc

En la misma línea, el arrendamiento financiero también ofrece ventajas tributarias para el arrendatario, como es que permite acelerar la depreciación de los activos objeto del contrato, el uso del IGV de las cuotas como crédito fiscal, y el tratamiento del interés de las cuotas como gastos deducibles para efectos del cálculo del impuesto a la renta. De este modo, al término de marzo, las empresas que acceden a estos beneficios pertenecen principalmente al sector Electricidad, Gas y Agua, que concentra el 17.27% del monto total de contratos de leasing. Seguidamente, se encuentran la Industria manufacturera (16.79%), el sector de Actividades inmobiliarias, empresariales y de alquiler (16.63%), Transporte, almacenamiento y comunicaciones (13.12%), Comercio (11.16%) y Minería (9.07%).

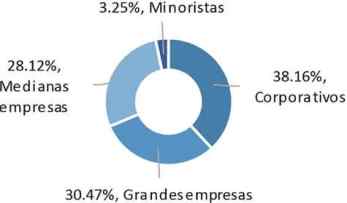

Por tipo de crédito, al cierre del tercer mes del año, el 38.16% del monto total de los contratos de leasing se concentraron en el segmento corporativo; el 30.47%, en las grandes empresas; el 28.12%, en las medianas empresas; y el 3.25% restante, en el segmento minorista.

Respecto a la morosidad en el arrendamiento financiero, los bajos niveles de incumplimiento de pago en el segmento no minorista, que concentran más del 96% de estos créditos, explicaron un ratio de mora de 1.62% en el medición global.

Participación de Arrendamiento Financiero por Tipo de Crédito

Fuente: Asbanc