La morosidad bancaria mostró un avance en octubre de 2016 ubicándose en 2.95%, cifra que representó un aumento de 0.09 puntos porcentuales frente al resultado observado en el mes anterior y de 0.30 puntos porcentuales en comparación con octubre de 2015, informa la Asociación de Bancos del Perú (ASBANC).

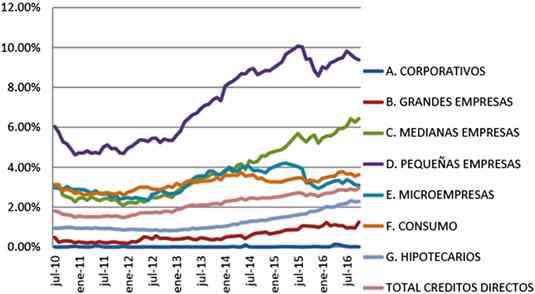

Morosidad según tipo de crédito: Jul'10 - Oct'16

Fuente: ASBANC

El resultado de octubre responde al aumento de la morosidad de los créditos a grandes y medianas empresas, así como en los préstamos de consumo e hipotecarios. Sin embargo, debemos resaltar el descenso observado en el porcentaje de impagos de créditos corporativos, así como aquellos destinados a pequeñas y microempresas, aunque debido a la baja participación de estos dos últimos en la cartera total (7.39% en conjunto), su impacto fue bastante reducido.

La tendencia al alza de la mora en nuestro país responde al contexto macroeconómico de desaceleración de la demanda interna, así como de un menor crecimiento del empleo. Ambas situaciones inciden en las ventas de las empresas y en la dinámica de los salarios, dificultando el pago de créditos.

Ahora bien, la mayor cautela de los bancos en el otorgamiento de nuevos préstamos, y una eventual mejora en el dinamismo de la demanda interna, debieran influir en el mediano plazo en una cambio en la tendencia que presenta la morosidad.

Entre las más bajas

No obstante lo señalado líneas arriba, debemos resaltar que la morosidad en el Perú se mantiene como una de las más bajas de la región latinoamericana, aún a pesar de que nuestro país cuenta con criterios más exigentes para el cómputo de la cartera vencida.

Así, por ejemplo, en Chile, para ser parte de la cartera en mora, los atrasos en el pago de los créditos deben ser iguales o mayores a 90 días, mientras que en el Perú bastan 15 días de atraso para considerar un crédito como vencido (dato a octubre 2016).