El 14 de diciembre pasado, la FED estadounidense subió su tasa de referencia; decisión tomada al término de una reunión de dos días que culminó con una conferencia de prensa y la presentación de proyecciones económicas. Se trató del segundo incremento en la tasa de interés en casi una década, y con ello se confirmó las expectativas del mercado; cuyos agentes, durante semanas aseguraban una probabilidad de 100% para el ajuste realizado.

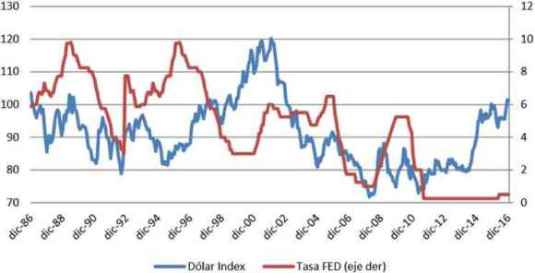

Tasa FED e Índice Dólar: Dic'86 - Dic'16

Fuente: Thomson Reuters EIKON

Recordemos que la anterior alza —de 25 puntos porcentuales— se dio un año atrás, en diciembre de 2015. En ese entonces, si bien se esperaba posteriores incrementos, éstos fueron pospuestos debido a una falta de claridad respecto a la trayectoria futura de la inflación. Sin embargo, a medida que ésta fue recuperándose —a la par de un fortalecimiento sostenido en el mercado laboral— la probabilidad de un nuevo ajuste fue incrementándose.

Así, la inflación estadounidense mostró una tendencia creciente y se ubicó en 1.6% a octubre de 2016, mientras que el desempleo ha ido bajando de forma constante y llegó a 4.6% a noviembre último. De otro lado, el PBI presentó una significativa recuperación en el tercer trimestre del año, periodo en el que reportó un avance interanual de 3.2%, que se compara con un crecimiento de 1.4% en el trimestre previo y un 2.0% en el mismo periodo de 2015.

Dichos resultados hacían pensar que en noviembre se concretaría un ajuste en la tasa de interés de la FED. Sin embargo, ello no ocurrió debido a la cautela por la que optó dicho ente monetario ante los comicios electorales en Estados Unidos. Recordemos que la candidatura del ahora presidente electo Donald Trump, generó incertidumbre debido a sus posturas radicales respecto a temas políticos y económicos. Finalmente, luego de conocerse los resultados de la contienda electoral, lo que primó en los mercados fue la expectativa respecto a un agresivo plan de expansión de infraestructura que planea impulsar el nuevo gobierno norteamericano.

Y es que un plan de esta naturaleza aleja las dudas sobre una posible dinámica alcista que seguirían los precios en los próximos años, lo que hacía necesario que se continúe con el ajuste monetario en el corto plazo a través de un alza de tasas.

Los efectos han sido positivos también para los mercados accionarios en el corto plazo, por el entusiasmo ante el agresivo impulso fiscal previsto. Esto ha favorecido particularmente las cotizaciones de materias primas ligadas a la construcción e industria. No obstante, los riesgos en el mediano y largo plazo se mantienen, tanto por las medidas económicas como por las políticas que se vayan tomando.

Al tener mayoría en ambas cámaras del Congreso, el nuevo gobierno republicano tendrá la posibilidad de llevar adelante reducciones de impuestos, desregulaciones y otras medidas pro empresariales, las que podrían derivar en una mayor entrada de capitales (por amnistías y repatriaciones) y un mayor gasto vía endeudamiento (desregulación financiera).

Los reparos que ha manifestado Trump frente al libre comercio, a través del anuncio de una renegociación del NAFTA (tratado de libre comercio entre Canadá, México y Estados Unidos) y su rechazo al Acuerdo Transpacífico de Cooperación Económica (conocido como TPP por sus siglas en inglés) hacen posible que en el mediano plazo se observe un incremento de costos vía mayores aranceles, lo que aumentaría los precios de productos importados.

Mención aparte merece el tema de la relación con México y los inmigrantes indocumentados. Si bien la construcción de un muro en la frontera puede parecer a todas luces un exceso, es un hecho que la política migratoria será mucho menos laxa a futuro. Esta medida impactará también en los precios vía mayores costos de producción, tomando en cuenta que el constante ingreso de indocumentados aseguraba una permanente oferta de mano de obra barata al país, y generaba además otras externalidades positivas, como el sostenimiento del sistema de seguridad social estadounidense.

La expectativa respecto al plan de expansión fiscal, así como sobre posibles medidas pro mercado y de desregulación, mayores aranceles y mayores costos laborales, generan el riesgo de desatar una dinámica alcista de precios en el mediano plazo que podría ser mayor al objetivo de las autoridades. Esto ha hecho que los mercados y la misma FED prevean ahora un ritmo más acelerado de incrementos en la tasa de interés de referencia.

Perspectivas

En suma, las principales cifras económicas estadounidenses, como inflación, desempleo y PBI, dieron las señales suficientes para el reciente aumento de la tasa de interés de referencia de la FED. Cabe anotar que la política expansiva que aplicaría Trump agregó argumentos para dicho resultado, al punto que a futuro se prevé más aumentos que los que se esperaba antes.

Hacia adelante, es posible que el dólar se fortalezca a nivel mundial, con un resultado que podría ser mayor a lo proyectado, debido a la reciente expectativa a un ritmo más acelerado de incrementos en la tasa de referencia de la FED. El plan de expansión fiscal también tendría un efecto dinamizador en el corto plazo a nivel mundial. Sin embargo, en el mediano y largo plazos el panorama aún no es tan claro.

Resulta bastante probable que el análisis geopolítico cobre una particular relevancia en los próximos años, y se convierta en un complemento indispensable del análisis técnico y fundamental que suele hacerse respecto al desempeño de los mercados, justamente debido a los cambios que puede traer el Gobierno de Donald Trump.

Si bien el Perú cuenta con indicadores de vulnerabilidad externa cada vez mejores (vía mayores reservas internacionales y niveles bajos de deuda externa), los efectos para el país se verán en el corto plazo a través de un encarecimiento del crédito en dólares, tanto por la vía de las tasas como por el fortalecimiento de la divisa estadounidense. Ello podría contrarrestar el efecto dinamizador en la balanza comercial (una devaluación abarata exportaciones y encarece importaciones). Ante ello, será importante continuar reduciendo el riesgo que implica mantener niveles elevados de descalce de monedas. Una situación que se produce cuando las personas o empresas que reciben ingresos en soles se endeudan en dólares.

El fortalecimiento del dólar también puede repercutir a nivel local vía un aumento de la inflación, por el componente importado de la canasta de consumo. Una situación que complicaría el manejo monetario ante la necesidad de contener las presiones inflacionarias en un contexto de bajo dinamismo de la demanda interna. Finalmente, un elemento positivo vendría por el lado de los términos de intercambio, los que podrían mejorar por el efecto de las expectativas sobre un plan agresivo de expansión de infraestructura en Estados Unidos.

Se trata sin duda de un nuevo escenario retador que será necesario seguir de cerca. Es necesario estar listos para poder actuar adecuada y oportunamente ante posibles cambios y giros que se puedan generar en el contexto internacional. Situaciones que indefectiblemente impactarán en una economía pequeña y altamente integrada al mundo como la peruana.

Asbanc Semanal, 16.12.2016