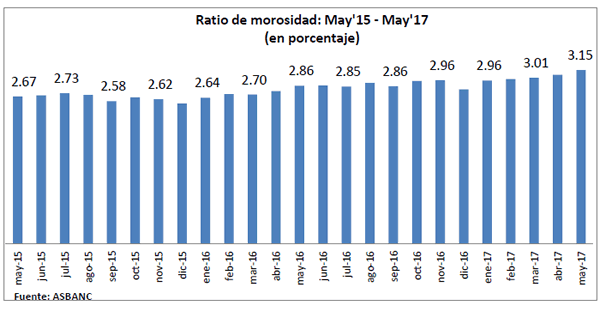

El indicador de morosidad de los créditos otorgados por la banca privada se ubicó en 3.15% al cierre de mayo de 2017, nivel superior en 0.09 puntos porcentuales respecto a abril pasado y en 0.28 puntos porcentuales en relación con mayo del 2016.

El incremento registrado en el índice de morosidad en el mes de análisis responde principalmente al aumento de dicho indicador en los créditos de consumo, hipotecarios, y en menor medida en el financiamiento a grandes empresas y corporaciones. No obstante, esto se vio parcialmente compensado por reducciones en el porcentaje de impagos de los créditos a medianas, pequeñas y microempresas.

La tendencia creciente que presenta la morosidad bancaria es un resultado natural de un contexto de debilidad en la demanda interna, la cual mostró un retroceso de 1% en el primer trimestre del 2017 y creció en sólo 0.3% anualizado a marzo del presente año, lo cual repercute negativamente en indicadores de empleo e ingresos.

En este contexto, es crucial contar con adecuadas políticas de otorgamiento de créditos así como de monitoreo una vez que éstos son concedidos. De otro lado, es importante remarcar que el nivel de las provisiones que mantiene la banca supera el 100% de las requeridas por la regulación, lo que refleja la responsabilidad en la gestión del riesgo crediticio de las empresas bancarias privadas.

Finalmente, es de esperar que, en la medida en que se empiece a materializar la recuperación económica proyectada para los próximos trimestres, ante el mayor dinamismo previsto de la inversión privada y pública, se pueda observar un cambio en la tendencia que viene presentando la mora bancaria.