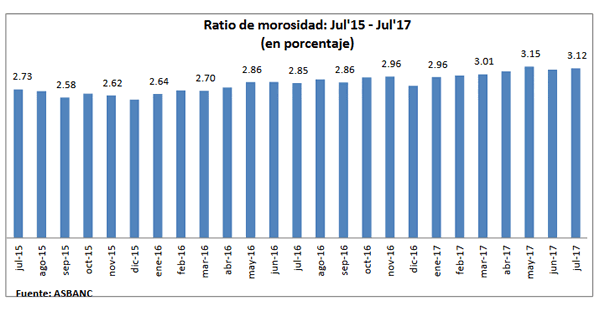

El indicador de morosidad de los créditos otorgados por la banca privada peruana fue de 3.12% al término de julio de 2017, mostrando un ligero aumento de 0.03 puntos porcentuales, si se compara a lo registrado el mes previo y en 0.27 puntos porcentuales en comparación con julio de 2016. La cifra de julio resultó también menor al máximo observado en mayo, de 3.15%.

El comportamiento del índice de morosidad en julio es el resultado de un ligero incremento de dicho indicador en todos los tipos de crédito, a excepción del segmento de consumo, en el que se observó una caída en el porcentaje de atrasos , de 3.69% a 3.66% en el último mes.

Por otro lado, los segmentos que mayor incidencia tuvieron en el aumento de la mora en el séptimo mes del año fueron grande y mediana empresa, debido a su importante participación en los créditos totales.

Como hemos venido señalando, la tendencia al alza que presenta la mora bancaria se da en línea con la debilidad que ha mostrado la demanda interna, ante la disminución del volumen de inversión que ha venido observando en los últimos años y un con

sumo que se ha ido debilitando, lo que repercute negativamente en los ingresos y el empleo.

No obstante, en este contexto, la adecuada gestión de riesgos de parte de la banca ha permitido que el índice de la mora se mantenga en niveles bajos y ha evitado un deterioro significativo de la cartera, destacando el adecuado aprovisionamiento (nivel de provisiones la banca supera el 100% de las requeridas por la regulación) que se ha venido observando