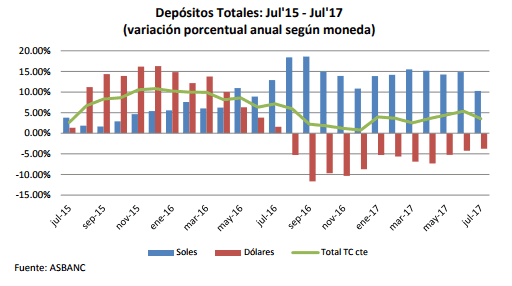

Los ahorros en soles captados por el sistema bancario privado sumaron S/ 118,573 millones al cierre del séptimo mes del presente año, lo que muestra un crecimiento mensual de 0.79% (S/ 935 millones) e interanual de 10.28% (S/ 11,056 millones). Mientras que, los depósitos en dólares totalizaron US$ 29,486 millones, lo que evidencia un disminución de 1.50% (US$ 448 millones) en relación al saldo del último junio y una contracción de 3.75% (US$ 1,150 millones) frente al séptimo mes del año pasado.

En ese orden de ideas, podemos añadir que, los depósitos totales en la banca comercial peruana, expresados en soles, sumaron S/ 214,136 millones en julio del 2017. Dicha cifra presentó una contracción mensual de 0.24%, pero significó un avance de 3.54% frente a lo reportado en julio del 2016, aislando el efecto de la variación del tipo de cambio. El crecimiento interanual en julio se sustenta por el avance de los depósitos a la vista y a plazo en moneda nacional, en un escenario de menores excedentes de familias y empresas, ante un moderado crecimiento del empleo (0.9% en el trimestre abril-mayo-julio) y una caída de la demanda interna (-0.9%), según las últimas cifras disponibles.

En esa línea, en cuanto al crecimiento de julio, según tipo de depósito, los depósitos a plazo contribuyeron con 2.01 puntos porcentuales (p.p.) de crecimiento, explicando el 56.6% de la variación anual; seguido por aquellos a la vista y de compensación por tiempo de servicio (CTS), que aportaron 1.32 p.p. y 0.29 p.p., respectivamente. De otro lado, los depósitos de ahorros redujeron el avance con una contribución negativa de 0.74 p.p.

Finalmente, en cuanto al ratio de solarización de los depósitos totales, vemos que el indicador se posicionó en 55.37% en julio de 2017, lo que significó un avance interanual de 4.25 p.p. y de 0.66 p.p. respecto al cierre de junio último. Así, por más de un año –13 meses ininterrumpidos el sol se mantiene como la moneda más atractiva para ahorrar, ante un escenario de relativa estabilidad del tipo de cambio y por las mayores tasas en soles. En ese sentido, si bien se espera que las tasas en soles sigan bajando por efectos de posibles reducciones de tasas del BCRP y el bajo dinamismo de la demanda por créditos por soles, se prevé que esta cartera en moneda nacional seguirá creciendo, pues no se espera una devaluación que pueda compensar las menores tasas en dólares que se pagan por los depósitos.