En el actual entorno de expansión de la economía peruana que posibilita la generación de mayor riqueza y empleo, se evidencia una creciente necesidad por parte de los agentes económicos —empresas y familias— de realizar transacciones monetarias. Ello no sólo genera un mayor volumen de movimiento de dinero sino que también eleva la demanda por los servicios que ofrecen las entidades especializadas, en un entorno de competencia por parte de éstas, quienes vienen invirtiendo continuamente con el propósito de elevar su cobertura y brindar a los usuarios una gama cada vez mayor de productos y canales de atención. En ese sentido, las operaciones realizadas dentro del sistema financiero, año a año han venido expandiendo su volumen de cara al dinamismo del consumo y la actividad productiva en el país, reflejando asimismo un aumento en la formalización de la economía.

En el actual entorno de expansión de la economía peruana que posibilita la generación de mayor riqueza y empleo, se evidencia una creciente necesidad por parte de los agentes económicos —empresas y familias— de realizar transacciones monetarias. Ello no sólo genera un mayor volumen de movimiento de dinero sino que también eleva la demanda por los servicios que ofrecen las entidades especializadas, en un entorno de competencia por parte de éstas, quienes vienen invirtiendo continuamente con el propósito de elevar su cobertura y brindar a los usuarios una gama cada vez mayor de productos y canales de atención. En ese sentido, las operaciones realizadas dentro del sistema financiero, año a año han venido expandiendo su volumen de cara al dinamismo del consumo y la actividad productiva en el país, reflejando asimismo un aumento en la formalización de la economía.

El uso de estos medios como sustitución de las transacciones directas en efectivo entre los agentes es un elemento importante para formalizar, dado que la operación queda registrada, y es destacable el esfuerzo desplegado por la banca para que ello sea posible, optimizando así la realización de operaciones. Dentro de estas transacciones, destacan por su evolución reciente aquellas realizadas con uno de los canales modernos puestos a disposición del público por las entidades financieras: el Internet, con las diversas ventajas que ello conlleva.

| “En los últimos años las transacciones monetarias realizadas con instrumentos distintos al efectivo en el sistema bancario han experimentado un incremento sostenido.” |

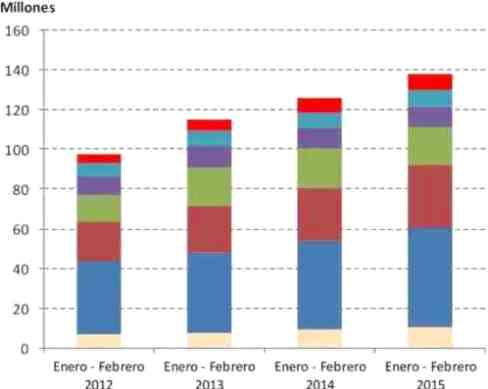

Transacciones monetarias a través del sistema financiero: crecimiento sostenido

En los últimos años las transacciones monetarias realizadas con instrumentos distintos al efectivo en el sistema bancario han experimentado un incremento sostenido. Según información disponible, durante el primer bimestre del 2015 el número de dichas operaciones dentro de la banca comercial totalizó 138.11 millones, cantidad que superó en 12.29 millones (10%) a lo acumulado en los dos primeros meses del 2014.

Más aun, considerando la evolución desde el primer bimestre del año 2012, se observa que dichas operaciones experimentaron un avance de 40.65 millones de transacciones (42%).

El siguiente gráfico muestra la evolución durante el periodo considerado, y en aquel puede observarse la proporción que han ido registrando en los últimos años los distintos canales de atención, tanto tradicionales como modernos.

NÚMERO TOTAL DE TRANSACCIONES BANCARIAS CON INSTRUMENTOS DISTINTOS AL

EFECTIVO POR CANAL DE ATENCIÓN

Fuente: ASBANC

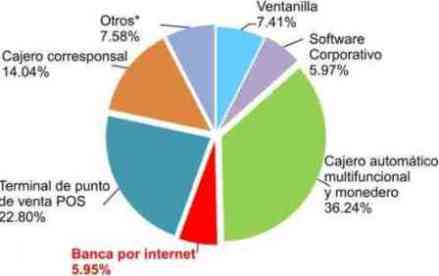

El incremento observado en el número de transacciones entre el primer bimestre del 2012 y análogo lapso del presente año (40.65 millones de operaciones) estuvo explicado principalmente por las efectuadas a través de Cajeros Automáticos, Monederos y Multifuncionales (que se elevaron en 13.31 millones), Terminal Punto de Venta – POS (con un crecimiento de 11.77 millones de transacciones) y mediante Cajero Corresponsal (que aumentaron en 5.89 millones).

Asimismo, en cuarto lugar destacó el aumento de las operaciones realizadas a través de Banca por Internet, que se incrementaron en 3.76 millones de transacciones.

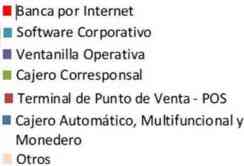

Considerando los datos del primer bimestre del último año, se verifica que el canal más utilizado para efectuar estas transacciones estuvo conformado por los Cajeros Automáticos, Monederos y Multifuncionales (que concentró el 36.24%), seguido por Terminal Punto de Venta – POS (22.80%) y Cajero Corresponsal (14.04%). En el 2014 también destacó el uso del Ventanilla (con un 7.41%), seguido de Software Corporativo1 (5.97%) y Banca por Internet (5.95%).

DISTRIBUCIÓN DEL NÚMERO DE TRANSACCIONES CON INSTRUMENTOS DISTINTOS AL

EFECTIVO POR CANAL DE ATENCIÓN (Enero-Febrero 2015)

* Comprende banca por teléfono, banca móvil (celular), página web del comercio, pagos a entidades

financieras con tarjetas de crédito, cheques procesados en una ESEC, entre otros.

Fuente: ASBANC

Transacciones vía internet con mayor avance en términos relativos Ahora bien, analizando los incrementos relativos de las transacciones monetarias según canal, resalta la utilización de Internet entre los más modernos. Así, como se señaló líneas arriba, las operaciones llevadas a cabo a través de dicho medio experimentaron un aumento de 3.76 millones (es decir 84%) entre el primer bimestre del 2012 y el correspondiente lapso del 2015, siendo sin lugar a dudas uno de los más destacados entre dichos canales.

Este considerable repunte obedece por un lado al esfuerzo de la banca y las financieras por proveer a sus clientes de herramientas que faciliten el acceso a los servicios que brindan las entidades crediticias, acorde a los avances tecnológicos y las tendencias mundiales. Por otro lado, el público demanda de forma creciente tales facilidades, conforme se eleva la penetración del Internet en el país y los usuarios se familiarizan cada vez más con su uso en diversos aspectos de su vida cotidiana.

CRECIMIENTO DEL NÚMERO DE TRANSACCIONES CON INSTRUMENTOS DISTINTOS

AL EFECTIVO POR CANAL DE ATENCIÓN (Enero-Febrero 2015 vs. Enero-Febrero 2012)

Fuente: ASBANC

Según información del INEI, en el trimestre octubre-noviembre-diciembre de 2014 el porcentaje de hogares con acceso a Internet en Perú ascendió a 24.3%, lo que significó un avance de 2.2 puntos porcentuales frente a un año antes. Actualmente más del 40% de personas de más de 6 años en el país usa Internet. Por su parte, la proporción de usuarios deInternet que empleaban dicha herramienta para realizar Operaciones en banca electrónica y otros servicios financieros aumentó de 4.4% a 6.2% en el lapso considerado.

| “…analizando los incrementos relativos de las transacciones monetarias según canal, resalta la utilización de Internet entre los más modernos.” |

Ventajas del uso de Internet para la realización de transacciones

En el contexto señalado, donde se ve cada vez más un mayor uso de la banca por Internet, es importante señalar las ventajas que ofrece el empleo de este canal.

La Banca por Internet es un canal alternativo, moderno y seguro con que cuentan las personas y empresas para realizar diversas operaciones financieras, y que tiene como ventajas el fácil acceso, ahorro de tiempo, menores costos de transacción (en muchos casos es gratuito), entre otros beneficios.

Así, permite consultar saldos, movimientos y efectuar operaciones entre distintas cuentas de una misma entidad financiera sin costo alguno, además de realizar transferencias interbancarias y pagar deudas por créditos.

Además, se puede realizar el pago de múltiples servicios, como luz, agua, teléfono, así como aquellos brindados por instituciones educativas, de salud, transporte, turismo y muchas más.

Recomendaciones de seguridad al emplear Banca por Internet

Conscientes del dinamismo que ha adquirido este canal de atención, y de la importancia de poder utilizarlo con confianza y seguridad, las entidades financieras dan las siguientes recomendaciones:

- - Para realizar operaciones por Internet, puede utilizarse diversos equipos, como Desktop (PC), Laptop, Tabletas o Celulares, por lo cual es preciso asegurarse que estos equipos sean confiables y cuenten con Sistemas Operativos originales y programas antivirus, antispyware y antimalware, los cuales deben estar actualizados y siguiendo las recomendaciones de los fabricantes.

- - Los correos electrónicos enviados por las entidades financieras no contienen enlaces a sus páginas web y tampoco solicitan información personal. Debe tenerse especial cuidado con aquellos que indiquen que ganaste un premio, que actives tu cuenta por seguridad, o que requieren una actualización de datos. En caso de tener alguna duda, el usuario debe comunicarse inmediatamente con su entidad financiera.

- - Cada vez que se acceda a la página web de la

- entidad financiera para realizar una transacción, ingresar la dirección electrónica directamente en el navegador de Internet, nunca utilizar enlaces o links de acceso automático.

- - La clave digital (token) solo debe ser ingresada para confirmar una transacción.

- - Conocer las medidas de seguridad particulares que tiene la página web de la entidad financiera (colores, figuras, preguntas de desafío, entre otros).

- - Para salir del ambiente donde se realizan las transacciones financieras (Homebanking), el usuario debe asegurarse de presionar "Cerrar Sesión".

- - Ante cualquier duda que tuviese el usuario, éste debe comunicarse con su entidad financiera a través de los canales de atención al cliente.

| “…es importante que el uso de este canal (internet) se realice adoptando las medidas de seguridad pertinentes, con el fin de que sea un medio seguro y facilite la vida a las personas…” |

Comentarios finales

Como se ha podido observar, la utilización del Internet para la realización de transacciones es una de las modalidades más dinámicas en los últimos años. Ello va de la mano con la continua modernización del sistema financiero y el creciente empleo de la tecnología por parte de los usuarios, quienes demandan mayor comodidad y rapidez en los servicios que brindan las entidades crediticias. Por tal motivo, es importante que el uso de este canal se realice adoptando las medidas de seguridad pertinentes, con el fin de que sea un medio seguro y facilite la vida a las personas, contribuyendo así a la eficiencia en las transacciones, el menor uso de efectivo y al mejor desempeño de la economía.

_______________________

Software transaccional que la Entidad del Sistema Financiero brinda a sus clientes corporativos para que éstos directamente puedan efectuar sus transacciones de pago o consulta de operaciones.

Fuente: Asbanc Semana, N.º 146, Año 5