La debilidad económica que aqueja a Brasil parece haberse vuelto crónica. Según expusimos en nuestro ASBANC Semanal N.° 92 titulado,dicha“Brasil,naciónempezó au preocupar a los inversionistas ya hacia fines de 2013, una situación que podría verse reflejada en una rebaja de la calificación que se le asigna a la deuda del país.

La debilidad económica que aqueja a Brasil parece haberse vuelto crónica. Según expusimos en nuestro ASBANC Semanal N.° 92 titulado,dicha“Brasil,naciónempezó au preocupar a los inversionistas ya hacia fines de 2013, una situación que podría verse reflejada en una rebaja de la calificación que se le asigna a la deuda del país.

Debilidad crónica y riesgo de perder el “grado de inversión”

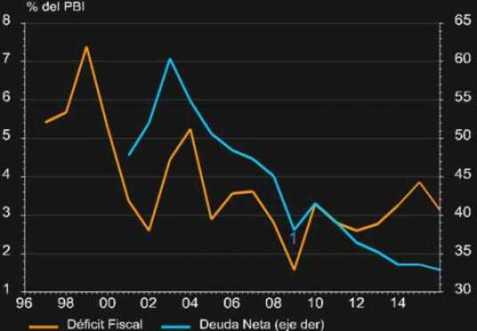

A finales de 2013, la economía brasileña mostraba signos de debilidad que se traducían en bajos niveles de crecimiento y una elevada inflación (que respondía a un consumo en crecimiento – aunque no lo suficiente para impulsar al conjunto de la economía- y problemas de oferta generados por una insuficiente inversión). Entonces, se temía que, de extenderse el magro crecimiento, éste mellara la confianza de inversores y consumidores, considerando que el Estado había aplicado medidas de estímulo importantes que debilitarían inevitablemente las cuentas gubernamentales. Si bien el país ha logrado reducir el nivel de deuda respecto al PBI en los últimos años, la aplicación de estímulos a través de un mayor gasto y exoneraciones tributarias para dotar de mayor dinamismo a industrias claves generó un inevitable repunte de su déficit fiscal.

Brasil - Posición fiscal

Fuente: Thomson Reuters Datastream / Fathom Consulting

Ya en el 2014, la calificadora Standardladeudbrasileña&Poor’sa“BBB-”,elúltimode escalón previo a la categoría especulativa. Por su parte, Fitch, que aún le otorga una calificación de “BBB”estadeuda, rebajó recientemente el pano “estable”(luegoque Moody’s–que otorga una calificación equivalente a la de Fitch- lo rebajara de “positivo”en octubrea“estable”de2013),precisando que podría rebajar la nota del país en los próximos dos años si la economía se deterioraba más.

Plan de ajuste fiscal y su difícil implementación

En ese contexto, y con el fin de evitar una temible pérdida de su grado de inversión, el Gobierno anunció en diciembre de 2014 un plan destinado a ahorrar cerca de 80,000 millones de reales (US$ 25,560 millones) para estabilizar sus finanzas y lograr un superávit fiscal primario de 1.2% del PBI en el 2015. Así, el objetivo es encontrar una combinación de recortes de gasto e incrementos impositivos para alcanzar la ansiada meta fiscal, procurando luego un impulso económico que permita un repunte hacia el 2016. Es decir, que están dando prioridad a mejorar las cuentas fiscales antes que al crecimiento económico en el corto plazo.

| “…si bien el Gobierno ha definido un plan de acción para recuperar la confianza en el país, persisten riesgos de un retroceso relacionados con su implementación efectiva…” |

Dentro de los esfuerzos para sanear las finanzas del país, el Gobierno va a eliminar medidas de estímulo dadas anteriormente. Entre ellas tenemos la del mayor gasto público y exenciones tributarias para empresas, así como la reducción de beneficios por desempleo y pensiones. La impopularidad de tales medidas –por su claro efecto recesivo- nos hace pensar que no será nada fácil alcanzar la meta de ahorro propuesta por el Gobierno. Y es que, muchas de éstas medidas deben pasar previamente por la aprobación del cuerpo legislativo del país. Tomando en cuenta además la existencia de otros problemas internos como un gigantesco escándalo de corrupción en la compañía estatal Petrobras, y una crisis de agua y energía que se traducirían en eventuales racionamientos, no anticipamos un debate exento de grandes dificultades.

En suma, vemos que si bien el Gobierno ha definido un plan de acción para recuperar la confianza en el país, aún persisten riesgos de un retroceso relacionados con su implementación efectiva, sobre todo en el contexto de un ambiente económico y político complicado.

Recesión a la vista

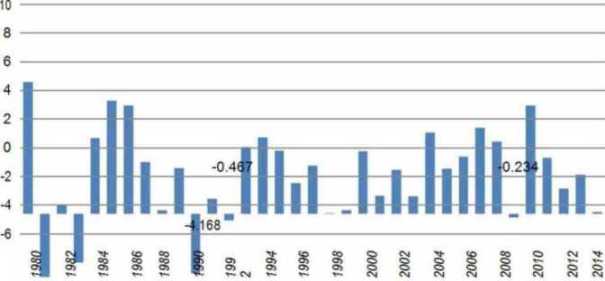

El PBI de Brasil registró un débil avance de 0.1% en el 2014, salvándose por poco de caer técnicamente en recesión. Sin embargo, para el 2015 la recesión sería inevitable, pues se prevé una caída en la producción de más de medio punto porcentual, que representaría además el resultado más bajo de los últimos 25 años, pues de confirmarse tal previsión, la economía brasileña registraría este año su peor comportamiento desde la caída de más de 4% que sufrió en 1990.

PBI -Brasil: 1980 -2014

(tasa % de variación anual)

Fuente:FMI

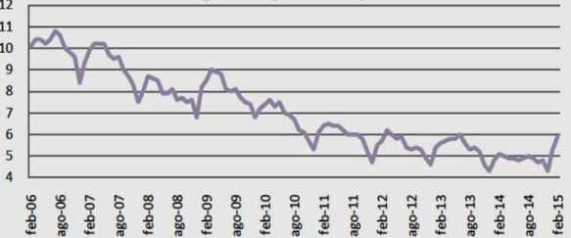

Este resultado poco alentador viene afectando además al desempleo. Esta variable avanzó en febrero, por segundo mes consecutivo, y ascendió a 5.9%, nivel no visto desde inicios de 2012, luego de haber alcanzado un mínimo de 4.3% en diciembre de 2014.

Brasil -Tasa de desempleo: Feb'06 -Feb'15

(porcentaje de la PEA)

Fuente: Reuters EIKON

Perspectivas a futuro

Todo lo analizado nos lleva a pensar que el panorama es sombrío para la economía brasileña. Consideramos que la aplicación de una política fiscal contractiva, teniendo como punto de partida una debilidad económica relativamente prolongada, sin lugar a dudas exacerbará la recesión en el corto plazo. Más aun tomando en cuenta que la autoridad monetaria viene ajustando al alza su tasa de interés de referencia con el fin de contener presiones inflacionarias, las que podrían agravarse en el corto plazo por una normalización de precios regulados (especialmente en servicios de electricidad residencial). Consideramos que un previsible ajuste a la baja en el consumo por una menor confianza restaría algo de presión en los precios a futuro, pero es preciso destrabar la inversión de una vez por todas para evitar restricciones por el lado de la oferta y garantizar una inflación baja en los próximos años.

| “La aplicación de una política fiscal contractiva (…) sin lugar a dudas exacerbará la recesión en el corto plazo.” |

El sector externo tampoco ofrece un alivio a futuro para Brasil. Y es que, una demanda internacional aún débil y un contexto de bajos precios de commodities, no ha podido contrarrestarse con una moneda local debilitada. China, que es actualmente el mayor destino de las exportaciones brasileñas (22%), viene desacelerándose, y Argentina, otro socio importante (que recibe cerca de 8% de los envíos del país) está actualmente en recesión.

El balance de riesgos nos confirma así un deterioro de las perspectivas para el gigante latinoamericano, las que se resumen en la combinación de una inflación mayor a la prevista con política fiscal y monetaria contractiva. Consideramos que en la medida que los cálculos resulten buenos para las autoridades del país, se podría ver un retorno al crecimiento en el mediano plazo, el cual sería más sostenible. Este avance partiría de una mejor estructura macroeconómica, con finanzas ya saneadas y sin distorsiones de oferta gracias a una inversión en aumento. Sin embargo, el camino para llegar allí no será nada fácil. Ya lo hemos visto en Europa, región que luego de un prolongado estancamiento ha optado recientemente por medidas de alivio cuantitativo (una innovación del siglo XXI en cuanto a herramientas para salir de crisis financieras y macroeconómicas) para lograr un despegue definitivo. Realmente esperamos que Brasil recobre el brío perdido, aunque lamentablemente lo más seguro es que ello no ocurra pronto.

Asbanc Semanal, N.o 147, 13.04.2015