Ricardo Migueláñez*

El año 2020 pasará a la historia en el mundo del vino como el año de la resiliencia y así lo tildó con sumo acierto la Organización Internacional de la Viña y el Vino (OIV). Aguantar, resistir, soportar…es lo que hizo y sigue haciendo el sector vitivinícola en nuestro país ante las medidas limitativas y restrictivas adoptadas para frenar la expansión de la Covid-19 en el canal de Hostelería y Restauración (Horeca), que representa al menos en nuestro país en torno al 60% de toda la demanda de consumo, y en los viajes y el turismo internacional, cuando España es uno de los principales destinos del mundo (en 2019 llegaron aquí 83,7 millones de personas, un récord, y se gastaron 92.337 millones de euros, en 2020 bajaron un 77,3%, hasta apenas 19 millones, con un gasto de 19.740 millones de euros, un 78,5% menos, según el INE y Mincotur).

Fue y sigue siendo en este 2021 uno de los sectores productivos más afectados por la pandemia, al bajar la demanda de consumo por las restricciones, y la Comisión Europea deniega fondos adicionales de apoyo, limitándose a decir que ahí están los casi 1.000 millones de euros de los Programas nacionales al sector para que los Gobiernos actúen en consecuencia, además de dejar bastante abierta la ventanilla para la concesión de ayudas de Estado por si los primeros no fuesen suficientes (algo que los propios Gobiernos y las CC.AA., en el caso de España, se resisten a utilizar, salvo muy contadas excepciones, ante la persistencia de otras prioridades sociales y económicas más urgentes).

El director general de la OIV, el español Pau Roca, recordó en su intervención que los productores de vino han tenido que afrontar y deberán seguir afrontando una necesidad de adaptase a la diversificación de los mercados y de los canales de distribución. La situación de la pandemia de la Covid, señaló Roca, añadió dificultades a un sistema ya de por sí complejo, en el que únicamente quienes lleven a cabo una conducta de permanente adaptación podrán seguir en pie.

Roca incidió en que estamos ante un sector, como el vitivinícola, “muy concentrado y, por ende, de alto riesgo, lo que nos demuestra que la diversificación es necesaria, comenzando por el consumo, y que la OIV está trabajando para que éste sea más universal. Al respecto, incidió en que “Asia, como un continente consumidor en crecimiento, constituye uno de los mayores retos para el mundo del vino.”

El año de la crisis de la Covid-19 provocó una caída del 3% en el volumen de vino consumido, lejos de la debacle total, mientras que la producción de vino se situó (menos mal) por debajo de la media por segundo año consecutivo y creemos que así continuará de nuevo este 2021, tras conocerse los graves perjuicios ocasionados por las heladas primaverales en dos de los primeros países productores del mundo, Francia e Italia, lo que se hará notar en balance de la próxima campaña 2021/22.

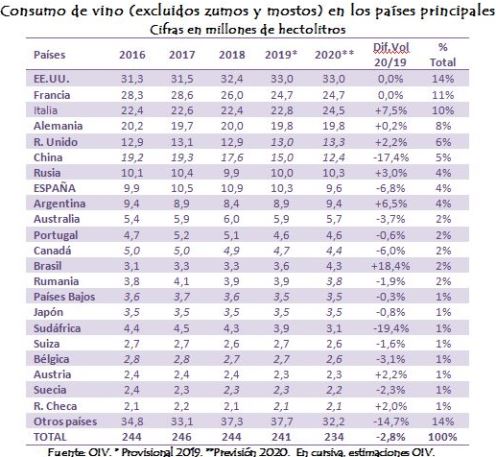

La OIV estimó que en el difícil 2020 el consumo de vino bajó cerca de un 3% y en torno a 7 millones de hectolitros, hasta los 234 millones de hectolitros, frente a una producción, sin zumos /mostos, de 260 millones de hectolitros, con un ligero aumento del 1% y de 3 millones en relación al año anterior. Es decir, una diferencia de 26 millones, bastante “asumible” si tenemos en cuenta otras derivaciones, como lo destinado a zumos/mostos y a la fabricación industrial de alcoholes de boca e industriales y vinagres.

Conductas de consumo

Esta organización estima que el descenso del consumo en 2020 es análogo al observado durante la crisis económico-financiera mundial de 2008-2009. Todo parece indicar que la recuperación será mucho más rápida que entonces y se vuelva hacia cierta normalidad (¿nueva normalidad?), una vez que crezca la población inmunizada por la extensión de las vacunas. Hay que aclarar que eso no significa que el consumo vaya a aumentar de forma considerable, porque tampoco bajó tanto, pero sí que se podría acercar a los máximos de 250 millones de hectolitros que se alcanzaron en los años previos a la crisis anterior.

La propia OIV señala que el primer año de la crisis sanitaria de la Covid-19 puso en evidencia conductas de consumo acumulado asimétricas en los diferentes países del mundo, es decir, no en todos se evolucionó de la misma forma. Y, a pesar de que el nivel de consumo estimado de consumo es el más bajo registrado desde 2002, debido a la incertidumbre afrontada el pasado año, la cifra del volumen “sugiere que el sector vitivinícola, en su conjunto, no ha obtenido malos resultados con respecto a los de otros productos básicos.”

Esta organización apunta también en su descarga que una importante revisión en el consumo de vino estimado en China, ha hecho que este país sea el principal impulsor de la reducción de los niveles en los últimos años. El gigante amarillo habría pasado de un consumo de algo más de 19 millones de hectolitros, que le situaría ahora en un meritorio quinto lugar (muy discreto, no obstante, “per cápita”, teniendo en cuenta que su población alcanza 1.400 millones de personas), a apenas 12,4 millones en 2020, con un descenso de un 36% y de casi 7 millones respecto a lo estimado en 2017 (19,3 millones) y del 17,4% y 2,6 millones sobre 2019.

Cuando se habla de consumo de vino, la OIV casi siempre lanza una advertencia para que las cifras se interpreten con precaución. Esta actitud es si cabe más perentoria en el actual escenario de Covid-19 y en un año “fuera de lo común”, como lo fue 2020, lo que dificulta de modo añadido la realización de estas estimaciones complejas, sobre el consumo aparente, debido a las medidas de confinamiento, a la interrupción del canal Horeca y la ausencia del turismo, y a grandes diferencias en las elasticidades de la demanda en diferentes países.

En 2020, la UE-27 asumió el 48% del consumo mundial de vino, con un volumen estimado de aproximadamente 112 millones de hectolitros, similar al de 2019, aunque con evoluciones heterogéneas en los diferentes Estados miembros.

Francia mantuvo estable su consumo de vino, en unos 24,7 millones de hectolitros, y se consolida como segundo productor mundial, con un 11% del total, mientras que Italia alcanzó el consumo más alto de la última década, con 24,5 millones, un 7,5% más que en 2019, representando el 10% del total mundial.

El cetro sigue ostentándolo Estados Unidos, con 33 millones de hectolitros (con cerca de 330 millones de habitantes), un 14% del total, un volumen similar a 2019, a pesar de la crisis de Covid-19, debido quizás a medidas de confinamiento menos estrictas y a un notable crecimiento del comercio electrónico.

Alemania mantuvo su equilibrio y el cuarto lugar con sus 19,8 millones de hectolitros (8%), mientras España, en el polo opuesto y en octavo lugar, con un 4% del total, tuvo un descenso cercano del 7% bajando de nuevo de los 10 millones de hectolitros para quedarse en los 9,6 millones. Aquí las medidas restrictivas por la Covid-19, el hecho de que un 60% del consumo nacional se realiza en el canal Horeca y que el turismo internacional se hundió en 2020, fueron factores determinantes para este importante descenso, mayor que en otros países.

Reino Unido mejoró su demanda interna, un 2,2%, hasta situarse en 13,3 millones de hectolitros (6%), en su mayor parte con vino procedente de importaciones, mientras que Rusia (más de 144 millones de habitantes), en séptimo lugar del mundo, con un 4% del total, registró un alza del 3%, con 10,3 millones de hectolitros, superando a España.

Tendencias

La OIV hace un repaso de las principales tendencias observadas en el consumo de vino ante el impacto de la Covid-19, señalado conductas heterogéneas en los distintos países, en función de factores como hábitos nacionales de consumo (peso del vino en relación con el total de otras bebidas alcohólicas, peso del canal Horeca…etc.); la duración y rigurosidad de las medidas de confinamiento y de las políticas relacionadas, como las prohibiciones de ventas, y el peso del turismo en la demanda de consumo.

Cambio en el canal de distribución, con el cierre total o parcial del canal Horeca, que ocasionó en 2020 una caída de las ventas de vino en valor y, en menor medida, en volumen, al verse compensado éste solo parcialmente éste por el aumento de las ventas de vino a través del comercio electrónico y la gran distribución (supermercados…).

Volumen frente a valor: el vino de alta gama (premium) fue el que más se vio afectado por el cierre de restaurantes y de las salas de cata, mientras que los grandes productores, que dominan el canal “off-premise” (fuera del establecimiento) en alianza con los grandes minoritas, tuvieron un buen comportamiento en su s ventas.

Salvo el “prosecco”, el vino espumoso fue la categoría más afectada en 2020. Por el contrario, las ventas en “bag-in-box” (envase de 2 a 10 litros) experimentaron un gran aumento, a pesar de que los volúmenes comercializados en este tipo de envases son aún bajos.

Cambios en los patrones del comercio internacional, debido a la disminución en la demanda mundial, ocasionada por la crisis de la Covid-19 y la imposición de nuevas barreras al comercio (aranceles comerciales de represalia de EE.UU., aranceles de China al vino australiano, Brexit).

Producción mundial

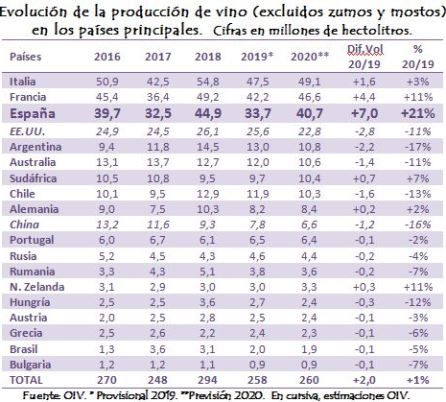

Durante el pasado año, la producción mundial de vino, sin mostos/zumos de uva, aumentó un 1% y en casi 3 millones de hectolitros sobre 2019, hasta 260 millones de hectolitros, pero continuó situándose por debajo de la media. En la UE-27 (vendimia de otoño de 2020) se estima en 165 millones, con un aumento del 8% y de 12 millones en relación al bajo volumen registrado un año antes, a pesar de un intento de contener la producción, debido a la prevista caída de la demanda de mercado de vino mundial por la Covid-19.

Italia (49,1 millones, un 3% y 1,5 millones más), Francia (46,6 millones, un 11% y 4,4 millones más) y España (40,7 millones, un 21% y 7 millones más) representaron más de la mitad (53%) de la producción mundial de vino durante el pasado año.

En Estados Unidos, la producción se estimó en 22,8 millones de hectolitros, un 11% menos que en 2019 por las adversas condiciones meteorológicas, que provocaron incendios en la principal zona productora (California) entre agosto y octubre), reduciendo su productividad.

En el Hemisferio Sur (vendimia de primavera de 2020), la tendencia fue negativa en Sudamérica, con menos producción de vino en Argentina (10,8 millones de hectolitros, un 17% menos que en 2019) y Chile (10,3 millones, un 13% menos), situándose también un 13% y un 10%, respectivamente, por debajo de la media del último quinquenio, y en Brasil (1,9 millones de hectolitros, un 5% menos), donde la cosecha fue la más baja desde comienzos de siglo.

Sudáfrica alcanzó 10,4 millones de hectolitros de producción de vino, recuperándose un 7% respecto al volumen de 2019, acercándose a su media histórica, tras los tres años seguidos (2016, 2017 y 2018) de sequía en el país.

Por último, en Oceanía, mientras que Australia tuvo una menor producción por tercer año consecutivo, quedando en 10,6 millones de hectolitros, un 11% menos que en 2019, el nivel más bajo de la última década, en Nueva Zelanda alcanzó 3,3 millones, un 11% más que en el año anterior, con récord histórico incluido.

Por último, un par de breves apuntes: la superficie de viñedo, que incluye todas las utilizaciones (vino, mosto/zumo, pasas) se mantuvo estable en 7,3 millones de hectáreas, desde 2017, liderada por España, con 961.000 has (13,1% del total mundial), tras bajar un 0,6% en 2020, seguido de Francia, con 797.000 has (+0,4%),un 10,9% del total; China, con 785.000 has (+0,6%), un 10,7% del total, e Italia, con 719.000 has (+0,8%), un 9,8% del total.

El mercado de las exportaciones mundiales de vino se contrajo ligeramente (-1,7%) en volumen, hasta 105,8 millones de hectolitros, pero debido a la Covid-19, no evitó una caída bastante considerable (-6,7%) en valor, con 29.600 millones de euros.

@Rmiguelanez

qcom.es