Como es sabido, en el actual contexto de enfriamiento económico internacional, los precios de los principales commodities han estado entre los más golpeados. Tal es el caso de los metales industriales, destacando entre ellos por su enorme importancia el cobre. De hecho, los vaivenes en la demanda del también llamado “metal rojo” —que en buena cuenta subyacen a los precios internacionales de este mineral— son un indicador de la salud económica global, y revisten especial relevancia para los países productores, entre ellos Perú.

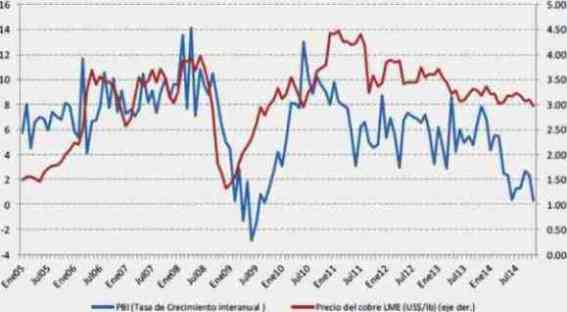

PRECIOS DEL COBRE Y TASA DE CRECIMIENTO DEL PBI DE PERÚ

(enero 2005 - noviembre 2014)

Fuente: BCRP

| En la última década, se observa que los episodios de auge y aceleración del crecimiento del PBI están asociados a tendencias crecientes de precios del metal rojo |

Precios del cobre y PBI peruano: la evidencia empírica El siguiente gráfico es muy ilustrativo al poner en evidencia la relación positiva entre la cotización del cobre y el desempeño de la economía peruana en la última década. Así, se observa que los episodios de auge y aceleración del crecimiento del PBI están asociados a tendencias crecientes de precios del metal rojo. Por el contrario, los periodos en que dicho commodity ha experimentado retrocesos en su cotización, invariablemente se han traducido en desaceleración para la actividad económica del país.

Esta dinámica se verifica claramente, por ejemplo, cuando analizamos lo sucedido entre abril del 2008 e inicios del 2009. En este periodo, la cotización del cobre pasó de niveles cercanos a US$ 4 a menos de US$ 1.50 por libra; mientras que en el Perú el PBI mensual pasó de crecer a tasas de dos dígitos -superando incluso el 14% interanual- a registrar un crecimiento prácticamente nulo. Más aun, la desaceleración de la economía local persistió algunos meses hasta convertirse en contracción incluso cuando los precios del metal industrial ya estaban en franca recuperación en el 2009.

Posteriormente, se observa que el cobre, luego de alcanzar unos niveles máximos cercanos a los US$ 4.50 la libra a inicios del 2011 ha experimentado una tendencia decreciente en su cotización, hasta los actuales niveles menores a los US$ 3 por libra1, que ha vuelto a repercutir negativamente en la actividad productiva nacional. De esta manera, el PBI peruano ha desacelerado su expansión desde casi un 10% interanual en enero 2011 a apenas un 0.31% en noviembre 2014, último dato disponible para esta variable.

Los factores detrás de la caída

En primer lugar, se debe señalar que los precios del cobre, al igual que sucede con otros commodities, está sujeto a los vaivenes en los mercados globales. Ello, sumado a las características propias de una economía abierta y relativamente pequeña, como la peruana, provoca que nuestro país no pueda ejercer una influencia significativa y se limite a actuar como tomador de precios.

| La cotización del cobre está fuertemente influenciada por el dinamismo económico de los principales demandantes de este insumo, ocupando China el primer lugar desde hace varios años |

Siendo el cobre un metal de uso generalizado en diversas ramas de la producción manufacturera a nivel internacional, su cotización está fuertemente influenciada por el dinamismo económico de los principales demandantes de este insumo, ocupando China el primer lugar desde hace varios años. Como se sabe, el gigante asiático, que según estimaciones concentra alrededor del 45% de la demanda mundial de dicho metal2, ha experimentado un periodo de fuerte crecimiento económico en las últimas décadas, llegando inclusive a expandirse a tasas de dos dígitos durante varios años, caracterizándose por su fuerte inversión en industria de exportación así como obras de infraestructura en su propio territorio. Sin embargo, luego de un prolongado periodo de expansión record, esta economía ha sufrido una marcada desaceleración. Así, su PBI pasó de un crecimiento superior al 14% en el año 2007 a 7.4% en el 2014, su menor tasa en 24 años, de acuerdo a las estadísticas oficiales. Esta evolución, aunada al enfriamiento de países desarrollados importantes, ha repercutido negativamente en la demanda global de insumos industriales, viéndose el cobre precisamente entre los principales afectados, lo que ha llevado los precios internacionales a la baja y perjudicado con ello a los ofertantes de dicho metal.

Efecto en la economía peruana

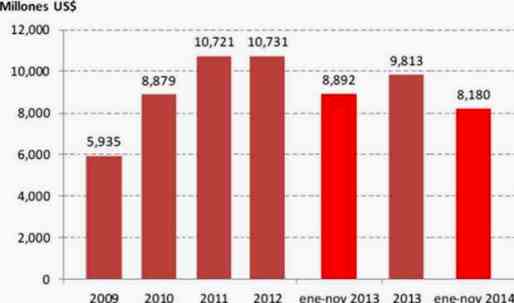

Por su parte, nuestro país es un productor importante de cobre a nivel internacional, y un gran porcentaje de sus exportaciones está concentrado en dicha materia prima, lo que sin duda constituye un factor de vulnerabilidad para la economía peruana. Según información disponible del BCRP, entre enero y noviembre de 2014, el valor exportado de cobre sumó US$ 8,180 millones, lo que representó el 34% de las exportaciones tradicionales y el 23% de las exportaciones totales en ese periodo.

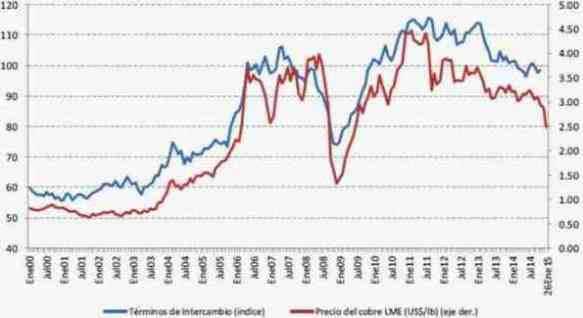

El enorme peso e importancia del cobre para el comercio exterior de Perú se visualiza de forma inequívoca en el siguiente gráfico, en donde se representan los precios del metal rojo y el índice de términos de intercambio (es decir, la relación entre precios de exportaciones e importaciones) del país. Existe pues, una fuerte correlación entre ambas series, la cual, considerando el periodo comprendido entre enero del 2000 y noviembre de 2014, asciende a 0.97, es decir, muy cercano al 100% que significaría una correspondencia absoluta.

PRECIOS DEL COBRE Y TÉRMINOS DE INTERCAMBIO DE PERÚ

(enero 2000 - enero 2015)

Fuente: BCRP

Analizando las cifras de nuestras exportaciones de cobre en un horizonte temporal, observamos que entre los años 2009 y 2014 se registró un cambio de tendencia. Así, luego de experimentar un claro comportamiento creciente entre el 2009 y el 2011, dichos envíos prácticamente se estancaron al año siguiente y a partir del 2013 entraron en declive. Según las cifras disponibles, el volumen exportado entre enero y noviembre 2014 (US$ 8,180 millones) mostró un retroceso de 8% en comparación a similar periodo del 2013.

Entre los países de destino, China es de lejos quien concentra la mayor participación, con casi el 50% en el lapso enero-noviembre 2014, según información de Sunat.

De este modo, puede verse la relevancia que implica la desaceleración de un gigante emergente como China (más aún en un contexto generalizado de ralentización económica a nivel global) sobre el desempeño de nuestra economía, siendo las exportaciones uno de los principales canales de transmisión de este enfriamiento, y en el cual el cobre conlleva una especial significancia.3

EXPORTACIONES DE COBRE (2009 - 2014)

Fuente: BCRPEXPORTACIONES

Perspectivas

En el contexto señalado líneas arriba, se espera que luego de la desaceleración que experimentó la economía peruana el 2014 (un crecimiento menor al 3%), en el 2015 se produzca una recuperación, con tasas de crecimiento que podrían superar el 4%.

Por otro lado, existe la expectativa de que los precios del cobre sigan debilitándose en el año, respecto a los promedios observados el 2014 (US$ 3.11 la libra). Así, según proyecta el BCRP se espera una cotización promedio de US$ 2.69 por libra en el 2015, y un nivel prácticamente igual en el 2016.

| Según información del BCRP, entre enero y noviembre de 2014, el valor exportado de cobre sumó US$ 8,180 millones, lo que representó el 34% de las exportaciones tradicionales y el 23% de las exportaciones totales |

Sin embargo, las expectativas de recuperación del PBI peruano se sustentan en gran medida en un repunte de la producción de cobre. Esto será posible gracias a la entrada en operación de importantes proyectos, así como de ampliaciones en las minas ya explotadas, destacando entre los principales Toromocho, Antamina y Constancia, para el presente año, en tanto que para el 2016 destacaría la ampliación de Cerro Verde y el inicio del proyecto Las Bambas. Es preciso señalar que estos proyectos seguirían su curso aun en el escenario previsto, pues si bien el precio del cobre ha descendido fuertemente, a cerca de US$ 2.40 por libra, el costo marginal de producción en el Perú es más bajo, comparado por ejemplo con Chile, el primer productor mundial, en donde el problema de los costos es mayor.

Otros factores que impulsarían el repunte de la actividad económica serían las fuertes inversiones en infraestructura (Línea 2 del Metro de Lima, Gaseoducto del Sur, Aeropuerto de Chinchero, etc.).

Dicho lo anterior, no debe perderse de vista que existen riesgos de incumplir con las perspectivas de crecimiento para el PBI de Perú para este año, los cuales podrían materializarse en caso de que la recuperación de la economía mundial sea más lenta de lo previsto4 y los términos de intercambio sigan desmejorando. La caída en el precio del cobre, de darse en una magnitud mayor a la esperada, tendría un efecto en el nivel de exportaciones, inversión privada, recaudación, y otras variables, que podría contrarrestar e incluso ser más fuerte que el beneficio para nuestra economía por la caída del precio del petróleo.

De la no ocurrencia de un escenario más adverso al considerado en las últimas proyecciones dependerá en gran medida que la demanda externa de commodities como el cobre muestre un repunte. De esta forma se verá favorecido el desempeño de nuestras exportaciones, lo cual contribuiría significativamente al crecimiento de la economía peruana en este año y los sucesivos.

_____________________________

1 Según datos al 26 de enero de 2015, la cotización del cobre al contado anotó los US$ 2.490 por libra en la Bolsa de Metales de Londres (London Metal Exchange – LME). Esto representa una contracción de 45.90% respecto al máximo alcanzado el 14 de febrero de 2011 (US$ 4.603 por libra).

2 De acuerdo a lo señalado por el International Copper Study Group (ICSG) en su reporte “The World Copper Factbook 2014”, China fue el mayor consumidor de cobre refinado en el 2013, con más de 9.5 millones de toneladas, de un total a nivel global de 21.2 millones de toneladas.

3 Anteriormente (ASBANC Semanal N.º 68) se trató acerca de la relación entre el desempeño de la economía de Perú y de China, en donde se advirtió sobre los riesgos de la desaceleración en el gigante asiático.

Fuente: ASBANC Semanal, N.º 137