Los migrantes y sus familiares son un buen mercado objetivo para los productos de ahorro formales. A esa conclusión llegó un grupo de trabajo que fue reunido en julio de 2014 por el Fondo Multilateral de Inversiones del BID (FOMIN) para la elaboración de su informe publicado en diciembre, titulado “El ahorro inclusivo para los clientes de remesas, un marco conceptual práctico”..Esta publicación apunta a proveer los elementos base para el desarrollo de nuevos modelos de negocios dirigidos a ese segmento. El así conformado Grupo de Trabajo de Remesas y Ahorro del FOMIN estuvo compuesto por representantes de operadores de transferencias de dinero, bancos, instituciones financieras, organizaciones sin fines de lucro, fundaciones, universidades, institutos de investigación y otras entidades que tienen experiencia de trabajo con familias transnacionales.1

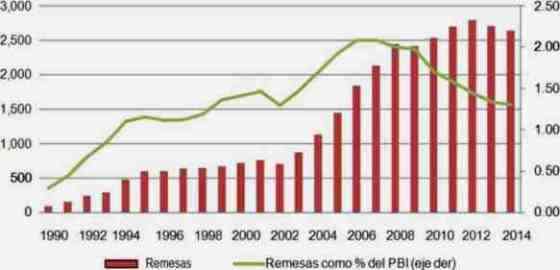

Remesas y Part. en PBI - Perú: 1990 - 2014

(en US$ millones y porcentaje)

Fuente: BCRP y FMI

Como producto de la reunión sostenida, el Grupo de Trabajo esbozó dos principios rectores para la ampliación del ahorro para clientes de remesas:

No basta con enfocarse en captar las remesas a través de cuentas especiales. Es necesario adoptar una postura más global sobre el ahorro. La idea es que se movilice los depósitos desde todas las fuentes de ingreso de los clientes (incluyendo las remesas), promoviendo el uso de medios de pago electrónicos.

Es necesario ofrecer un abanico de productos financieros para satisfacer las necesidades de ahorro de los clientes a corto y largo plazo, en lugar de centrarse en estrategias basadas en la promoción de un solo producto.

Asimismo, con el fin de lograr lo anterior, se identificó cuatro desafíos que enfrentaban los proveedores de servicios financieros, y que son:

- Mejorar el diseño de productos.

- Comprender la realidad financiera del cliente.

- Incentivar un mayor uso de los productos y servicios (incrementar el acceso).

- Establecer servicios de ahorro para clientes de remesas que sean sostenibles para la institución desde el punto de vista financiero.

Contexto económico de las remesas

Más de 20 millones de familias en América Latina y el Caribe reciben un porcentaje de sus ingresos a través de remesas enviadas por un integrante de la familia que vive en el exterior. Se estima que en el 2013, la población migrante de la región envió más de US$ 60,000 millones a sus países de origen, en transacciones promedio de US$ 250.

En Perú, según cifras del Banco Central de Reserva (BCRP), en todo el 2014 se registró un ingreso de US$ 2,639 millones vía remesas del exterior2, que representó el 1.3% del PBI. Este resultado fue menor en 2.52% respecto al 2013, y representa la segunda caída anual consecutiva, en un contexto de menor crecimiento mundial.

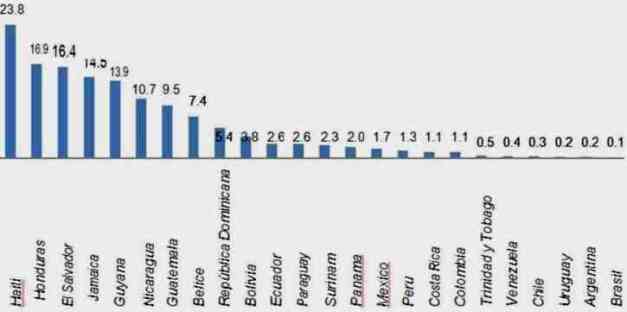

Remesas como % del PBI - América Latina y el Caribe: 2013

Fuente: FOMIN y FMI

2 El BCRP calcula el monto de remesas tomando directamente la información que las empresas de transferencias de fondos reportan a la SBS, la cual se complementa con los datos proporcionados por los bancos y cooperativas que canalizan remesas, incluyéndose además un estimado para el ingreso de remesas por medios informales.

| “Más de 20 millones de familias en América Latina y el Caribe reciben un porcentaje de sus ingresos a través de remesas…” |

Más aún, en otros países de la región latinoamericana, como Haití, Honduras, El Salvador, Jamaica, Guyana y Nicaragua, los flujos de remesas llegan a representar más del 10% del PBI. Es decir, las remesas constituyen un ingreso sumamente relevante en dichas naciones. Es por ello que el uso que se le dé a estos recursos podría tener un impacto considerable en la mitigación de la pobreza. Es justamente en dicho ámbito donde los proveedores de servicios pueden influir, contribuyendo a que estos flujos sean destinados en mayor proporción hacia el ahorro. Es preciso recordar que dicha práctica genera una serie de efectos positivos, que van desde la acumulación de capital y la adquisición de activos productivos, hasta la realización de inversiones en capital humano, a través de la educación.

No obstante, el estudio también destaca que lamentablemente las personas de bajos ingresos no suelen acceder a productos financieros para el ahorro. Según estadísticas del Banco Mundial, mientras el 39% del total de adultos en América Latina cuenta con una cuenta bancaria, el porcentaje en adultos de bajos ingresos es sensiblemente menor, y sólo llega a 21%. Ahora bien, destaca que en los últimos 15 años un creciente número de proveedores financieros ha empezado a ofrecer cuentas de ahorro y otros servicios a remitentes y receptores

de remesas, entre los que destacan bancos, empresas de transferencias monetarias y microfinancieras, entre otras. No obstante, según concluyó el Grupo de Trabajo de Remesas y Ahorros, aún se puede hacer más por mejorar la oferta de productos de ahorro para este segmento.

Estrategias para fomentar el ahorro en receptores de remesas

Usualmente, proveer servicios y productos de ahorro a clientes de bajos ingresos acarrea problemas como la falta de confianza y educación financiera de éstos, a los que se suman otros desafíos como la aplicación de modelos de distribución de bajo costo para mantener cuentas con saldos pequeños, además de las complejidades relacionadas con lidiar con un segmento de ingresos bajos, irregulares e impredecibles.

En ese sentido, los clientes de remesas presentan una característica ventajosa, que es una periodicidad bastante regular para la recepción de ingresos por dicha vía. Tal situación mejora las condiciones en el ámbito comercial para la oferta de servicios de ahorro a estas personas. Así, en relación con otras fuentes de fondos, las remesas pueden constituir un suministro interesante de dinero para las cuentas bancarias.

| “…los clientes de remesas presentan una característica ventajosa, que es una periodicidad bastante regular para la recepción de ingresos por dicha vía.” |

De este modo, el FOMIN delimitó un marco conceptual para afrontar estos problemas, y que comprende cuatro principales desafíos (los mencionados en la primera parte del presente artículo) y las estrategias para afrontarlos y así alentar el ahorro entre las familias transnacionales.

Adecuado diseño de productos.- En cuanto a este primer desafío, se recomienda centrarse en la simplicidad del producto, adoptar ideas de los instrumentos de ahorro informal, usar mensajes cortos por teléfono móvil (SMS) y otros sistemas de comunicación para mantener presente la importancia del ahorro entre los clientes. Otras medidas interesantes pueden ser la automatización de los depósitos de ahorro (invitando al cliente a optar por servicios como transferencias automáticas desde una cuenta de ahorros líquidos a una cuenta de compromiso de ahorro de más largo plazo) y dar premios para el ahorro.

Comprender la realidad financiera del cliente.- Este desafío apunta a ayudar a los clientes de remesas a efectuar cambios duraderos en la forma en que administran su dinero. La finalidad es crear más oportunidades para el ahorro. Ello, debido a que el ordenamiento financiero suele resultar bastante complicado para personas de bajos ingresos (lograr que los gastos no superen a los ingresos, y de ese modo generar saldos pasibles de ser ahorrados). Aquí se propone que los proveedores de servicios financieros integren distintos instrumentos o intervenciones en el diseño y suministro de productos financieros que ayuden a los clientes a formar un presupuesto familiar que incluya el ahorro y a seguir aplicándolo a lo largo del tiempo.

Incentivar un mayor uso de los productos y servicios (incrementando el acceso).- El Grupo de Trabajo sugirió mantener activas las cuentas acercando a los clientes la posibilidad de realizar transacciones (por ejemplo, para hacer depósitos o cobrar una remesa), ofreciendo un acceso conveniente, económico y seguro para realizar estas transacciones. En este punto, un elemento que genera inconvenientes es que en muchos casos se debe lidiar con el problema geográfico de proporcionar infraestructura de sucursales y cajeros automáticos en zonas rurales con baja densidad poblacional. Por ello, independientemente de lo que una institución pueda hacer para incentivar el ahorro entre sus clientes de remesas, es importante tener en cuenta que si éstos no tienen acceso a sus cuentas será difícil que las utilicen. Para lograr esto se recomienda estrategias como asociarse con otros proveedores de servicios financieros, o administradores de redes de agentes corresponsales.

En el caso peruano, apuntando a la próxima puesta en marcha del proyecto de Dinero Electrónico, una estrategia válida y potencialmente muy útil será la de hacer uso de dicha plataforma, o asociarse con proveedores que hagan uso de ella. Si bien dicho canal no es mencionado por el estudio del FOMIN, éste definitivamente mejorará el acceso al sistema financiero tanto para clientes de altos como de bajos ingresos, considerando que hace uso de los teléfonos celulares y que la telefonía celular tiene una penetración cercana al 100%.

Establecer servicios de ahorro para clientes de remesas que sean sostenibles para la institución desde el punto de vista financiero.- Este desafío puede atenderse con algunas de las estrategias mencionadas en el párrafo anterior. La idea es que mecanismos de menor costo provean los fundamentos para suministrar servicios de ahorro a un mayor número de clientes, reduciendo el costo marginal de las transacciones. También se recomienda tener mucho cuidado al momento de establecer comisiones y cobros por el uso de estos productos (por concepto de transferencias, pago de cuentas, mantenimiento, etc.). Y es que precios elevados pueden desalentar el uso de las cuentas entre los clientes, sobre todo cuando aquellos costos toman por sorpresa a clientes mal informados.

Conclusiones

Según hemos mencionado en otras publicaciones, uno de los desafíos más importantes del sistema financiero peruano es lograr un mayor nivel de inclusión financiera en el país. Una herramienta clave para lograrlo es la promoción del ahorro en segmentos de bajos ingresos. No obstante, según señalamos líneas arriba, el problema de los bajos ingresos no es sólo su nivel sino también su irregularidad y por ende la dificultad para predecirlos.

Las remesas del exterior constituyen, en ese sentido, una fuente mucho más regular de ingresos, por lo que ofrece una importante posibilidad para desarrollar una oferta económicamente sostenible de servicios financieros a partir de éstos. De hecho, en nuestro país se ha dado desarrollos interesantes en este terreno. Si bien en el Perú las remesas representan sólo el 1.3% del PBI, es necesario tomar en cuenta que nuestra nación es una de las receptoras de remesas más importantes de América Latina, siendo a nivel de Sudamérica la segunda más beneficiada (en cuanto a montos) con esta fuente de ingresos, después de Colombia. Así, se puede observar la existencia de servicios de recepción de remesas en diversas monedas, como euros, dólares y soles, sin la exigencia de ser cliente para acceder a este servicio y sin ningún cobro por la recepción de los fondos. Normalmente, las entidades invitan a las personas a abrir cuentas en la entidad para recibir automáticamente la remesa en éstas, abriéndose además la posibilidad de acceder a otros productos financieros como créditos hipotecarios en base a las remesas mismas.

Publicaciones como la reseñada en el presente artículo, que brinda un marco conceptual práctico para la expansión de servicios para clientes de remesas, constituyen herramientas muy útiles. Se puede acceder al informe completo dando clic aquí.

_________________________

1 Nos referimos como familias transnacionales a aquellas con miembros viviendo en países diferentes. Usualmente algunos miembros migran a países del exterior y envían dinero al resto de miembros en el país de origen.

Asbanc Semanal, N.⁰ 142