Por Asbanc

Por Asbanc

Hace algunos días el Fondo Monetario Internacional (FMI) actualizó sus proyecciones de crecimiento para la economía latinoamericana, y en ellas se aprecia un descenso general en las perspectivas para la mayoría de países de la región. El ente multilateral pronostica que en el 2014 la expansión económica de América Latina y el Caribe será de 1.3%, cifra menor en 0.7 puntos porcentuales respecto a la anterior proyección anunciada en julio pasado. En tanto, el próximo año el crecimiento del PBI se ubicará en 2.2%, 0.4 puntos porcentuales por debajo de lo que se esperaba tres meses atrás.

Los nuevos cálculos del FMI reafirman una vez más que el enfriamiento de la región ha sido más intenso de lo que se pensaba. Una revisión de los pronósticos anteriores del Fondo muestran que en enero del año pasado se esperaba que el PBI de la región se expandiría 3.9% en el 2014, y a partir de ahí, en cada una de las revisiones posteriores se ha ido reduciendo dicho estimado hasta el actual 1.3%.

PBI SE ENFRÍA POR FACTORES EXTERNOS E INTERNOS

Efectivamente, durante el primer semestre del presente año sucedieron una serie de acontecimientos que mermaron la actividad económica en Latinoamérica. Desde el frente externo, se puede mencionar que el menor crecimiento de las economías avanzadas (EE.UU., Zona Euro, Asía) han golpeado al sector exportador en casi toda la región.

“La economía china, el más importante destino de las exportaciones de nuestra región, no ha logrado repetir sus tasas de crecimiento de años atrás, lo que ha repercutido en la demanda del gigante asiático por las materias primas que vende América Latina” |

Particularmente, el frío intenso que azotó al país norteamericano menguó de manera crítica la producción en dicho país durante el primer trimestre, afectando también sus compras al extranjero; está situación pegó con mayor fuerza a México y a los países centroamericanos, y en menor medida a las naciones sudamericanas. No obstante, también es importante mencionar que dicho acontecimiento fue circunstancial y existen indicios evidentes de una recuperación en la economía estadounidense que llevaría a que en la segunda parte del presente año la demanda del referido país por productos foráneos se incremente.

Del mismo modo, las expectativas acerca del desempeño de la zona euro han empeorado y se espera que no despegue como se había anticipado meses atrás, a lo que se suma una peligrosa inflación baja, síntoma inequívoco del prolongado enfriamiento de la economía. Esto ha afectado la demanda por productos latinoamericanos, principalmente en los países que integran el Mercosur (Brasil, Argentina, Paraguay, Uruguay y Venezuela).

Asimismo, Asia también enfrenta una lenta desaceleración de sus principales economías. La economía china, el más importante destino de las exportaciones de nuestra región, no ha logrado repetir sus tasas de crecimiento de años atrás y ahora se esfuerza por lograr que la expansión de su PBI no baje del 7%. Ello ha repercutido en la demanda del gigante asiático por las materias primas que vende América Latina.

A lo mencionado anteriormente se debe agregar que los países latinoamericanos también se han visto afectados por el deterioro de sus términos de intercambio, salvo contadas excepciones. Información recopilada por la CEPAL muestra que el índice de precios de las exportaciones de la región registrado entre enero y junio del presente año disminuyó en 5.5% con respecto a similar periodo del 2013. Los países más perjudicados fueron los que integran la Comunidad Andina de Naciones (Perú, Bolivia, Ecuador y Colombia), en donde dicho indicador cayó 9.9% en el periodo de análisis. México y el Mercosur también sufrieron descensos de 4% y 5.4%. Estas menores cotizaciones influyeron decididamente en el descenso del valor de las exportaciones regionales al mundo.

Desde el lado interno, se pueden reconocer factores de diversa índole que han limitado el crecimiento económico en los países latinoamericanos. Uno de ellos es la caída de la inversión privada en la región. En general, se percibe un deterioro en las expectativas de los empresarios, quienes muestran desconfianza de que América Latina retome las tasas de crecimiento previas a la crisis subprime e incluso a las alcanzadas en el 2011-2012. Factores políticos y estructurales han sido trascendentales en el declive de los niveles de inversión. Por ejemplo, en Brasil existe poca confianza en las políticas económicas del Gobierno, situación que se ha traducido en una baja de la inversión privada, mientras que en Argentina y Venezuela los principales problemas están relacionados a los desequilibrios macroeconómicos existentes en ambas economías, los que vienen generando efectos perversos en la inversión y provocan restricciones importantes de oferta. En Chile y Perú también se han advertido descensos en los niveles de inversión, los cuales han estado asociados a factores políticos (en Perú la inversión pública cayó principalmente por la paralización acontecida en un gran número de gobiernos regionales), económicos (menores precios de las materias primas también perturba las expectativas de inversión) y otros más (en Chile, la reforma tributaria implementada recientemente habría afectado las perspectivas del sector privado).

|

“EE.UU., la Zona Euro y China no han cumplido con las expectativas respecto a su crecimiento para la primera parte del 2014. Si en lo queda del año se vuelven a incumplir los pronósticos para dichos países, es probable que el PBI latinoamericano no alcance el crecimiento proyectado por el FMI” |

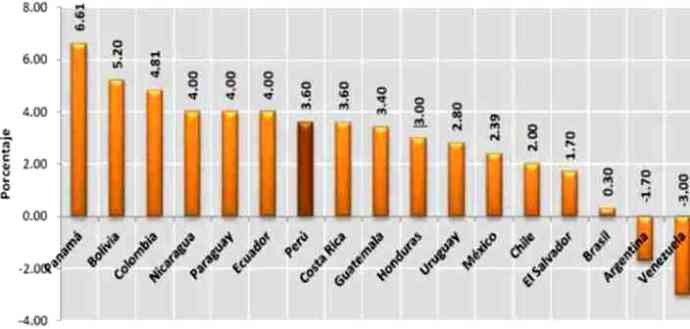

Así, el FMI espera que los países que tendrán un mejor desempeño en el 2014 serán Panamá, que crecerá 6.61%, Bolivia con 5.20% y Colombia con 4.81%. Perú se expandiría en 3.60% y superaría a México (2.39%), Chile (2.00%) y Brasil (0.30%), por mencionar algunos. Argentina y Venezuela serían los únicos países que se contraerían, al registrar descensos de 1.70% y 3.00%, en cada caso. Sin embargo, existen riesgos latentes que podrían determinar que el crecimiento sea menor a lo proyectado, y que incluso influyan negativamente en las tasas de expansión para el 2015.

Uno de los riesgos que podría atentar contra el desempeño de la economía latinoamericana es que los principales socios comerciales no registren el dinamismo necesario que permita impulsar la demanda por productos de nuestra región. Como mencionamos algunos párrafos atrás, economías como EE.UU., la Zona Euro y China no han cumplido con las expectativas respecto a su crecimiento para la primera parte del 2014. De este modo, si en lo queda del año se vuelven a incumplir los pronósticos actuales para dichos países, es probable que el PBI latinoamericano no alcance el crecimiento proyectado por el FMI.

Otro elemento a tomar en cuenta es el retiro del estímulo monetario estadounidense y la eventual alza de tasas que decretaría la Reserva Federal en el 2015. La reducción de dicho programa ha generado una importante salida de capitales desde mercados emergentes hacia EE.UU., por lo que un aumento de las tasas de interés en los próximos meses en la economía norteamericana incrementaría la presión para una mayor fuga de capitales, y por otro lado provocaría un encarecimiento del financiamiento —especialmente en moneda estadounidense— lo que dificultaría el acceso al crédito. Otro factor a considerar es el relacionado a las tensiones geopolíticas que se viven en Europa del Este y Medio Oriente. Si los conflictos entre Rusia y Ucrania y en Irak se intensifican, provocarían un incremento en los precios de los combustibles; situación que golpearía a la mayoría de países

latinoamericanos -importadores de crudo-, ejerciendo presiones inflacionarias así como presupuestarias en aquellos lugares donde se realizan importantes subsidios a dichos productos. Sólo algunos países exportadores de petróleo (Colombia, Ecuador, Venezuela) podrían verse beneficiados en este escenario, pero en general el efecto en el PBI de la región no sería positivo.

PROYECCIONES DE CRECIMIENTO DEL PBI PARA EL 2014

Fuente: FMI

INFLACIÓN ACOTADA Y CONTROLADA

| “una escalada de la violencia en los conflictos entre Rusia y Ucrania y en Medio Oriente podría perjudicar la producción de crudo y elevar su cotización, afectando principalmente a los países importadores de dicha materia prima” |

De otro lado, se espera que la inflación en los países latinoamericanos se mantenga acotada y en la mayoría de los casos se ubicaría dentro de los rangos objetivos (donde estén implementados) de las autoridades encargadas de vigilar dicha variable. Sin embargo, las proyecciones para la inflación en Argentina y Venezuela son preocupantes. Las distorsiones y desequilibrios macroeconómicos existentes en esos países han afectado su capacidad productiva, restringido la oferta y dañado el poder de compra de sus habitantes, llevando los precios a niveles que pueden llegar a ser insostenibles si no se realizan los ajustes necesarios.

En cuanto a los riesgos que podrían elevar las expectativas de inflación en los siguientes meses, se pueden identificar a un eventual encarecimiento en los precios del petróleo. Tal como se menciona líneas arriba, una escalada de la violencia en los conflictos entre Rusia y Ucrania y en Medio Oriente podría perjudicar la producción de crudo y elevar su cotización, afectando principalmente a los países importadores de dicha materia prima. Por su parte, la salida de capitales que se observa en la mayoría de naciones latinoamericanas está generando que los tipos de cambio respecto al dólar se eleven, hecho que le agregaría presión a los precios de los bienes importados. Otros factores que podrían incrementar la inflación están ligados más a asuntos internos, circunstanciales, a los que habría que hacer seguimiento si es que llegaran a aparecer.

REFLEXIONES FINALES

Hay un consenso entre especialistas acerca de que la economía latinoamericana cerrará el 2014 por debajo de lo que se esperaba y que si bien el próximo año se pronostica un ligero repunte, existen varios desafíos que se tendrá que superar para recuperar el dinamismo perdido. Así, es vital mantener los fundamentos macroeconómicos sólidos, con una política fiscal ordenada, un manejo monetario flexible, y buscando reequilibrar los déficits en cuenta corriente que han aumentado en varios países de la región. En ese sentido, aquellos países que anidan distorsiones que afectan tanto la oferta como la demanda deben implementar los correctivos que les permitan evitar posibles escenarios recesivos en los siguientes años. Por último, es importante atender los problemas estructurales que afectan la productividad y competitividad de las economías de la región. Para ello es necesario realizar reformas que impacten positivamente en el clima de negocios y que promuevan una mayor tecnificación del capital humano.