Comenzaremos diciendo que el crédito es un instrumento fundamental que permite que los emprendedores tengan acceso a recursos monetarios que no poseen en un determinado momento del tiempo y puedan invertirlos en sus negocios. De esta forma, generan rentas futuras y valor en la economía, creando un círculo virtuoso que promueve un mayor dinamismo de la producción.

Comenzaremos diciendo que el crédito es un instrumento fundamental que permite que los emprendedores tengan acceso a recursos monetarios que no poseen en un determinado momento del tiempo y puedan invertirlos en sus negocios. De esta forma, generan rentas futuras y valor en la economía, creando un círculo virtuoso que promueve un mayor dinamismo de la producción.

Es decir, el acceso al crédito fomenta el crecimiento económico, lo que se traduce en un mayor bienestar para las familias, aumento del empleo y los ingresos.

En ese escenario, durante los últimos años la industria bancaria nacional, en el marco de su compromiso con el desarrollo del país y el progreso de las medianas y pequeñas empresas (Pymes), se ha esforzado en apoyarlas a través de la creación y otorgamiento de instrumentos financieros que vayan de acuerdo a sus necesidades y realidades. De ese modo, colabora con su crecimiento y mayor competitividad. Esta disposición por el desarrollo ha hecho posible que el monto concedido a través de préstamos para las Pymes se incremente y llegue a cerca de S/. 49,000 millones a octubre 2014, cifra que representa el 40% del total de financiamiento a clientes empresariales del sistema bancario.

Asimismo, se debe destacar que en la actualidad la banca ofrece una amplia gama de productos financieros orientados a los clientes de las Pymes, los cuales se destinan ya sea a la adquisición de activos fijos (como maquinarias o inmuebles) o a financiar capital de trabajo (mercadería o insumos). En este punto es importante destacar que este segmento es uno de lo más innovadores del sistema bancario, por lo que las diferentes entidades lanzan constantemente nuevos productos, con diferentes características, según las necesidades de los potenciales prestatarios, especialmente cuando buscan incursionar en sectores nuevos aún no atendidos.

Encuesta Regional

Todo lo señalado líneas arriba se confirma en los resultados de la 7ma Encuesta Regional ”Pyme y Bancos en América Latina y El Caribe 2014”, edición con la que se cumplen diez años desde que el Grupo del Banco Interamericano de Desarrollo (BID), por intermedio del Fondo Multilateral de Inversiones (FOMIN), y la Federación Latinoamericana de Bancos (FELABAN) pusieron en marcha esta encuesta, con el objetivo de entender el interés de los bancos comerciales por explorar el potencial del mercado de Pymes.

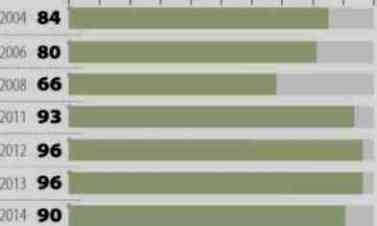

¿PUEDE INDICARNOS SI SU BANCO...?

Considera a las PYME como parte estratégica de su negocio?

Respuestas afirmativas (%)

Adicionalmente, en el análisis de la encuesta se comienza indicando que aunque la banca, sin duda, sigue siendo el jugador principal del financiamiento a las Pymes en América latina y El Caribe, se han incorporado nuevos participantes en el mercado, instituciones microfinancieras.

Esto ha sido posible debido al favorable entorno para las microfinanzas, además de la solvencia, liquidez y solidez de sus sistemas financieros. Dado esta nueva coyuntura, este año la encuesta de bancos se complementó con una encuesta a instituciones de microfinanzas, contándose así con la participación de 110 bancos de 21 países y 30 microfinancieras de 11 países de la región.

Asimismo, se señala que el aumento del financiamiento a este segmento del mercado ocurre en momentos en que Latinoamérica se encuentra en vías de consolidar a su clase media. Por ejemplo, según el BID, la clase media en el Perú pasó de representar el 25% de la población a 50% en el 2011. Y es justamente este segmento, el que más se beneficia si se libera el potencial de las Pymes. La razón es muy simple: se benefician algunos como emprendedores y a otros como empleados.

En ese orden de ideas, podemos decir que, los ingresos que se producen como resultado de las actividades productivas de Pymes, a su vez, permiten a la población acceder productos y servicios de otras Pymes, consolidando a la clase media. Para lograr este círculo virtuoso, el reto está en solucionar la brecha de financiamiento que tiene este sector emprendedor en la región, que asciende a US$ 235 mil millones según la última estimación de la Corporación Financiera Internacional del Grupo del Banco Mundial1.

Resultados

Entre los resultados más saltantes de la encuesta, dado el potencial de las Pymes en la región, es que al año 2014 el 90% de los bancos entrevistados considera las Pymes como parte estratégica de sus negocios. Una noticia muy positiva, si además se añade que a nivel operacional, el 75% de los bancos cuenta con una sección / área especializada en préstamos para Pymes.

| “…la brecha de financiamiento que tiene este sector emprendedor asciende a US$ 235 mil millones…”. |

Es cierto que aunque estas cifras continúan mostrando un alto interés de la banca en el segmento de Pymes, pusieron en evidencia un pequeño retroceso (registraron niveles de 96% y 82%, respectivamente, en el año 2013). Este resultado no es sorprendente, según el estudio, si se toma en consideración la persistente incertidumbre en la economía mundial, pues las Pymes no están totalmente exentas del contexto macroeconómico, por tanto las respuestas de los bancos incorporan esa realidad.

De otro lado, al consultar con respecto a las razones principales por las que los bancos entrevistados trabajan con Pymes, la encuesta de este año revela que, para el 55% de los bancos, la relevancia que las Pymes juegan para el desarrollo del país representa una razón importante. Le siguen: la mayor rentabilidad (28%), la oportunidad para los bancos generada por el acelerado crecimiento de las Pymes (28%), para la diversificación de cartera y/o riesgo (24%), etc.

Con relación a la situación económica y las perspectivas sobre el desempeño de las Pymes, los bancos entrevistados expresaron posiciones conservadoras. Aunque más de la mitad de los bancos (60%) considera que la situación económica de las Pymes durante 2014 está mejor o igual respecto al 2013, el 36% dice que está peor. Comparando con los resultados de la edición anterior de esta encuesta, 2013, hay una desmejora, pues un 80% de los bancos entrevistados consideraban que la situación económica de las Pymes estaba mejor que el año anterior.

En los resultados de la encuesta también se observa que a pesar de lo anterior, es alentador notar que la perspectiva de los bancos sobre la situación económica de las Pymes a futuro, en el 2015, es positiva. Y es que, el 65% de los entrevistados considera que la situación será mejor. Como reflejo de esta perspectiva, la mayoría de los bancos espera que su cartera de Pymes crezca alrededor de 20% durante 2015.

Entre los obstáculos para el financiamiento de las Pymes, la informalidad es la barrera principal para los bancos.

| “…el 65% de los entrevistados considera que la situación será mejor.”. |

La informalidad se presenta en varias formas que son críticas para la toma de decisión crediticia de los bancos, como por ejemplo en una ausencia de estados financieros auditados, de historia de crédito, de garantías, etc. Para las entidades de microfinanzas, la informalidad es un factor al que se enfrentan cotidianamente, y su metodología crediticia ha sido desarrollada justamente para superar en cierta medida la traba que representa la informalidad de su clientela.

Según los resultados, el 51% de las entidades financieras coinciden en que la informalidad es una de las grandes barreras que desincentiva la atención a las empresas más pequeñas.

Comentario Final

Las entidades bancarias de la región son conscientes de que el acceso a los servicios financieros facilita la inserción económica.

Asimismo, la evidencia práctica y diversos estudios demuestran una correlación positiva entre inclusión financiera y crecimiento económico, variables que se retroalimentan entre sí. Precisamente, por ésta razón es importante contar con un sistema financiero sólido e inclusivo, que permita la incorporación de nuevos sujetos de crédito, muchos de ellos emprendedores de la pequeña empresa, lo que se traducirá en un mayor desarrollo de los sectores emergentes de la población.

La encuesta completa puede ser descargada en:

http://www.felaban.net/archivos_noticias/archivo20141121151053PM.pdf

_________________

1 Corporación Financiera Internacional (IFC), 2014. Women-Owned SMEs: A Business Opportunity for Financial Institutions.

Asbanc Semanal N.º 130, Año 4 | Viernes 5 de Diciembre de 2014