El 2014 representó un año de retos importantes para la banca peruana. El contexto internacional, plagado de incertidumbre, fue un ruido incesante para la confianza de agentes económicos. Dicho efecto también repercutió en la actividad productiva nacional, que al verse afectada, mostró signos naturales de desaceleración.

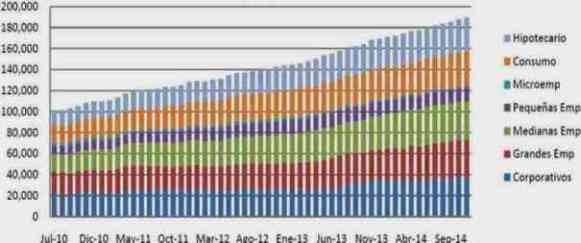

Colocaciones Brutas por tipo de crédito: Jul'10 -Nov'14

(en S/. millones)

Fuente: ASBANC

A pesar de lo anterior, la banca peruana continuó mostrándose sólida, robusta, y capaz de enfrentar turbulencias internacionales. Asimismo, siguió presentándose debidamente capitalizada, eficiente, altamente competitiva y atractiva para entidades foráneas. Ello se suma a su permanente compromiso con su desafío más importante y urgente: elevar la cobertura de los servicios bancarios hacia la población que aún no es atendida.

Principales resultados

Los créditos otorgados por la banca privada sumaron en noviembre, según cifras disponibles, S/. 189,589 millones. Este monto representa un crecimiento de 10% frente a lo registrado en noviembre de 2013, considerando un tipo de cambio constante para el cálculo. Entre enero y noviembre, este crecimiento fue impulsado principalmente por el financiamiento a grandes y medianas empresas, seguido por el crédito hipotecario y de consumo.

| “En cuanto a la mora (…) el resultado de noviembre último refuerza nuestra percepción de que ya empieza a observarse una estabilización en el ratio (…) en los últimos meses del año.” |

Si bien la tasa de crecimiento a noviembre de 2014 resulta menor a la reportada en años previos (en el 2013 se registró un avance de 12% y en el 2012 de 16%), esto responde directamente al menor dinamismo económico del país. No obstante, debemos destacar que el ritmo de crecimiento de los créditos resulta más de tres veces el registrado por el PBI (entre enero y octubre del presente año —según datos disponibles— acumuló un avance interanual de 2.75%), lo que responde a la aún baja penetración bancaria y a la intensa innovación del sector en productos y canales de distribución, lo que refuerza y apoya al ciclo productivo mismo.

De otro lado, el nivel de ahorro continuó aumentando, aunque a un menor ritmo que en años anteriores. Así, los depósitos llegaron en noviembre de 2014 a sumar un total –expresado en soles- de S/. 175,804 millones, mostrando un avance anual de 2% respecto a noviembre de 2013, con tipo de cambio constante.

En cuanto a la mora en noviembre, ésta ascendió a 2.46%, cifra mayor en 0.28 puntos porcentuales frente a lo registrado en similar mes de 2013. El resultado de noviembre último refuerza nuestra percepción de que ya empieza a observarse una estabilización en el ratio de la morosidad en los últimos meses del año. Cabe precisar que la tendencia al alza que mostró esta variable en los años recientes se explica por la repercusión del escenario de desaceleración económica, situación que afectó la capacidad de pago de agentes (personas y empresas) que demandaron financiamiento previendo un mejor contexto.

Adicionalmente, la banca peruana continuó mostrando consistentes índices de solvencia y liquidez. De este modo, a octubre de 2014 (según cifras disponibles), el ratio de capital global1 se ubicó en 15%, manteniéndose sostenidamente por encima del requerimiento regulatorio mínimo de 10% (y al 8% recomendado por Basilea). Mientras tanto, los índices de liquidez en moneda nacional y extranjera se situaron en 27% y 55%, respectivamente. Estos últimos resultados están muy por encima de los mínimos requeridos por la SBS de 8% para la liquidez en soles y de 20% para dólares.

De otro lado, los ratios de inclusión financiera continuaron mejorando en el 2014. Es así que a septiembre de 2014 (según datos disponibles) el índice de Depósitos/PBI fue de 31%, mientras que el de Créditos/PBI ascendió a 32%. No obstante, aún es amplio el trecho por avanzar en este ámbito, tomando en cuenta que nuestro país aún se sitúa por debajo del promedio de América Latina y el Caribe, y considerando el grado en que la inclusión financiera incide en el desarrollo económico y la reducción de la pobreza de las naciones.2

| “…los ratios de inclusión financiera continuaron mejorando en el 2014. (…) No obstante, aún es amplio el trecho por avanzar en este ámbito…” |

En el 2014 fue especialmente importante la publicación del Ranking Doing Business 2015. En dicha publicación, el Perú figuró como uno de los países latinoamericanos en donde es más fácil hacer negocios, ubicándose en el puesto 35, siendo sólo superado por Colombia a nivel de la región, y situándose por delante de México, Chile y Brasil. Lo más saltante fue que la mayor fortaleza peruana dentro de la facilidad para la realización de negocios resultó ser el acceso al crédito, aspecto en el que conseguimos el mejor lugar a nivel Latinoamérica y superamos al promedio de la OECD (grupo al que aspiramos a ingresar). Cabe señalar que en esta categoría se destacó al Perú por su buen alcance de la información crediticia y la total cobertura de los burós privados de crédito.

En un entorno internacional complicado, sobresalió también la mejora en la calificación de importantes bancos peruanos, lo que puso en evidencia su sólido desempeño y fortalezas en sus balances, además del crecimiento que éstos han registrado recientemente.

Finalmente, no podemos dejar de mencionar que nuestro país continuó liderando —por séptimo año consecutivo— el ranking “Microscopio global sobre el entorno de negocios para las microfinanzas”, elaborado por The Economist Intelligence Unit, superando a otras 54 economías analizadas por el reporte, con un puntaje de 87 sobre 100.

Retos a futuro

Si bien el 2014 ha demostrado ser un año de importantes logros para la banca nacional, es necesario identificar los retos hacia los que se deberá enfocar las fuerzas y nuevas energías. Nuestro objetivo es mantener el liderazgo en el sector financiero peruano y a continuar apoyando el desarrollo del país. A continuación enumeramos los que serían los retos claves para el sector bancario nacional en el 2015.

1. Inclusión Financiera. Es necesario que más peruanos, sobre todo los de menores recursos, tengan acceso al sistema financiero formal, tanto a través de créditos como de ahorros. Si bien se ha avanzado mucho en este aspecto, aún tenemos niveles muy bajos en comparación con otros países de la región. Para ello, no son suficientes los esfuerzos de la banca en busca de ese objetivo, que abarcan el despliegue de puntos de atención (oficinas, cajeros automáticos, y corresponsales), la creación e innovación de nuevos productos y servicios financieros con mejores condiciones financieras que se amolden a las necesidades de las personas y empresas. A éstos se suman las mejoras en la medición de la capacidad de endeudamiento de clientes para evitar que caigan en incumplimiento de pago, los avances en lo que respecta a protección al consumidor y transparencia de la información, las intensas campañas de educación financiera, el impulso para dar a conocer productos relevantes y necesarios para las pequeñas y microempresas (factoring, leasing, etc.), y la mayor seguridad para la realización de las operaciones monetarias. Es necesario mencionar que hay puntos específicos que debe trabajar el Gobierno, como reducir la elevada informalidad, bajar los aún altos niveles de pobreza, contrarrestar el déficit de infraestructura vial y de comunicaciones, así como los bajos niveles de educación, entre otros temas.

| “Se tiene previsto que el Dinero Electrónico arranque en el primer semestre del 2015 en su fase piloto, para luego iniciarse su despliegue formal ya en el segundo semestre del año.” |

2. Dinero Electrónico. Este proyecto viene siendo liderado por ASBANC en coordinación con otras entidades del sistema financiero como cajas, empresas financieras e instituciones del Estado. El objetivo es que los peruanos tengan un canal de atención más eficiente que permitirá que personas de zonas alejadas del país puedan tener acceso al sistema financiero formal desde un teléfono celular de baja gama, considerando que la penetración móvil en el país llega al 100%. El logro de dicha meta traerá como consecuencia que el uso del efectivo disminuya. Con ello, se incrementará la seguridad en las operaciones y la formalización de las mismas. Adicionalmente, las empresas del sistema financiero van a disponer de información nueva y sumamente valiosa de las personas, la cual les facilitará la adecuación de sus productos de crédito y ahorro a las necesidades de estos potenciales clientes. Por si fuera poco, el Gobierno se beneficiará con este nuevo canal, pues podrá entregar las prestaciones de sus programas sociales a través del mismo generando un ahorro de recursos, tanto para el Estado como para los beneficiarios de éstos. Ello, sumado a las ganancias en cuanto a seguridad que el uso de este nuevo canal representa. Se tiene previsto que el Dinero Electrónico arranque en el primer semestre del 2015 en su fase piloto, para luego iniciarse su despliegue formal ya en el segundo semestre del año.

3. Sostenibilidad Socio Ambiental. Considerando que los temas sociales y aquellos relacionados al medio ambiente vienen tomando gran relevancia tanto a nivel nacional como mundial, la banca peruana trabaja en incluirlos y reforzarlos dentro de sus procesos de intermediación financiera. En esa línea, elaborará este 2015 el “Protocolo Verde”, iniciativa lanzada en el marco de la COP20, y que busca establecer las mejores prácticas en temas socio-ambientales en la banca peruana. Cabe señalar que algunos bancos privados ya han venido avanzando en esta línea en los últimos años a través de estándares internacionales como los Principios de Ecuador, Normas de desempeño de la IFC (Internacional Finance Corporation, institución perteneciente al Banco Mundial), entre otros. No obstante, este Protocolo Verde tendrá una cobertura más amplia, ya que será trabajado no sólo por la banca, sino con el resto de empresas del sistema financiero, incluyendo las del Estado, y al propio Gobierno. Dicho Protocolo tendrá por objetivo generar lineamientos e instrumentos para promover el financiamiento del desarrollo con sostenibilidad, promover en los procesos internos de las entidades el consumo sostenible de recursos naturales, y considerar dentro del análisis de riesgo de crédito e inversión a los impactos y costos ambientales y sociales que se generan en las actividades y proyectos a ser financiados.

4. Basilea III. El sistema bancario peruano ha mostrado en los últimos años solidez, liquidez y solvencia, cumpliendo con todo lo exigido por la SBS y los estándares internacionales, lo que le ha permitido afrontar las crisis internacionales sin ningún contratiempo. Asimismo, la banca nacional está a favor de continuar implementando normas prudenciales que tengan por objetivo fortalecer al sistema financiero, aunque consideramos necesario e importante el monitoreo de los efectos de las medidas a implementar, de modo que no se perturbe el normal desarrollo de la industria.

| “Creemos (…) que hay buenas razones para ser optimistas de cara al futuro. El potencial de nuestro país y de nuestra banca es enorme, y no podemos sino disponernos a desarrollarlo al máximo, y pronto.” |

5. FATCA. Las entidades bancarias ya vienen trabajando en la implementación de procesos que indica la Ley FATCA (ley estadounidense que busca combatir la evasión fiscal fuera de las fronteras del país). No obstante, para avanzar y tener mayor claridad sobre el tema es necesario que el Estado firme un acuerdo intergubernamental con los Estados Unidos. De esa manera, las entidades del sistema financiero podrán cumplir con la referida norma y no estarán sujetas a las sanciones correspondientes.

6. Requerimientos regulatorios. Las entidades financieras se encuentran sujetas al cumplimiento regulatorio de múltiples entes gubernamentales. Además de la Superintendencia de Banca y Seguros, también se someten a regulación emitida por el Banco Central, la Superintendencia de Mercado de Valores y la Sunat. En ese sentido, se debe procurar que todas las entidades regulatorias hagan el esfuerzo de poner en común la información que obtienen del sistema bancario, compartiéndola con estricto apego a la legalidad, y minimizando así el número de peticiones que hoy se realiza por separado.

Mirando el 2015 con optimismo

Nuestras perspectivas a futuro han sido siempre optimistas y hoy por hoy tenemos muchos motivos para mantenernos en esa misma línea. Es cierto que se ha dado una desaceleración económica en el Perú. Es un hecho innegable que se ha percibido también en las cifras bancarias del año. Pero no podemos dejar de reconocer que nuestro país ha registrado tasas de crecimiento en promedio superiores al 6% en los últimos 10 años, y que la cifra de este año (probablemente menos de 3%), será aun así una de las más altas de la región y una muy relevante a nivel mundial.

Ahora bien, las perspectivas apuntan a una aceleración del dinamismo económico para el 2015, debido a la reactivación de proyectos de inversión importantes, la recuperación de la confianza de consumidores e inversionistas, y el impulso de las medidas reactivadores adoptadas por el Gobierno. En este contexto, la banca privada está decidida a continuar apoyando a la actividad productiva. Como hemos dicho antes, al sector financiero le va bien cuando el país crece. Por ello, no es extraño que hoy siga sólido, y es lógico pensar que el año que viene será mejor, apoyado por un crecimiento más fuerte de los ahorros y los préstamos a personas y empresas. Tal como hemos enumerado en el presente artículo, tenemos una alforja llena de ideas y proyectos para promover la inclusión de más peruanos en el mercado financiero formal y el compromiso asumido de hacer todo el esfuerzo posible por lograr resultados positivos.

Creemos, pues, que hay buenas razones para ser optimistas de cara al futuro. El potencial de nuestro país y de nuestra banca es enorme, y no podemos sino disponernos a desarrollarlo al máximo, y pronto.

______________________

1 El ratio de capital global representa el Patrimonio Efectivo Total expresado como porcentaje de los Activos Ponderados por Riesgo (APR).

2 La literatura internacional coincide en la capacidad del acceso a los servicios financieros para lograr importantes objetivos en términos sociales. Por ejemplo, Honohan, P. (2007) “Cross-country variation in household acces to financial services”, sostiene que, en promedio, un aumento en 10% en el acceso a los productos financieros genera una reducción de 0.6 puntos en el coeficiente de GINI. Por su parte, Clarke, G. et al (2003) “Finance and income inequality: test of alternators”, estimó que un aumento de 10% en el crédito privado reduce la pobreza en cerca de 3%.

Fuente:ASBANC